bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

bat·365平台2023年1-4月房地产行业数据点评

发布日期:2024-10-29 08:18:22在国家统计局以可比口径计算同比的情况下,开发投资依然连续下降,降幅扩大,显示即便政策口径持续宽松,扶持力度不断加大,开发企业的投资信心、投资能力、投资意愿依然没有恢复到位,且还在深度调整的过程中。我们可以看到市场销售数据已经有了暖意,但细究结构,依然是区域回暖,细分市场分化。在“保交楼、保稳定、保民生”的政策指引下,资源更多集中在存量项目的施、竣工,而作为市场先行指标的投资、新开工指标持续回落,可能才真正显示了市场温度几何。

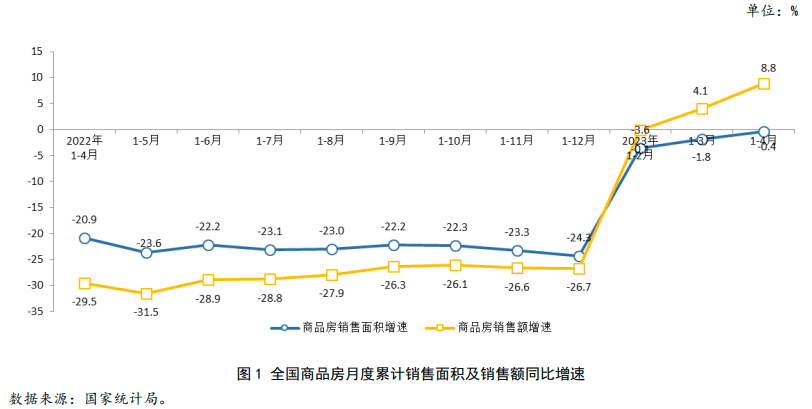

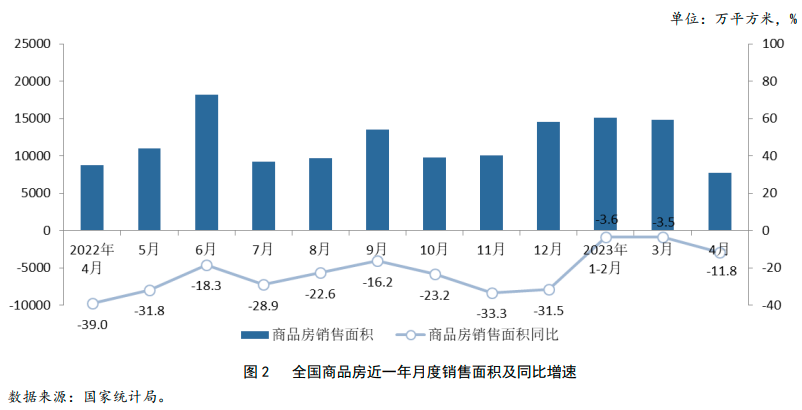

1—4月,商品房销售面积37636万平方米,按可比口径计算同比下降0.4%,其中住宅销售面积增长2.7%。商品房销售额39750亿元,按可比口径计算同比增长8.8%,其中住宅销售额增长11.8%。

1-4月新建商品房销售市场继续向好,销售面积跌幅进一步收窄,销售金额同比涨幅扩大。销售金额增速与销售面积增速差距拉大,反映出平均房价呈持续回升态势。城市层面看,市场不均衡程度加大,热点一、二城市恢复节奏较快,三、四线城市市场回稳基础薄弱,市场下行压力依然较大。房地产行业整体情况与宏观经济运行表现一致,主要是恢复性的,内生动力不强,需求仍然不足。

4月底召开的中央局会议对于房地产行业定位不改,政策环境持续保持宽松的同时要继续做好风险管控。同时,大城市城中村改造、公共基础设施建设和保障房规划建设也是未来要积极开展的工作。地方层面,重点城市在限制性政策方面还有放松空间,或将根据市场走势决策进一步调整和优化。

单月数据来看,4月销售面积和销售金额较3月明显回落,除受周期性回落外,也有需求集中释放后进入调整期的原因。同比数据方面,由于统计局在对统计违法案件中查处涉及的部分地区同期基数进行了改正,按可比口径计算得出4月销售面积同比上涨5.5%,后续走势仍有不确定性。

分类物业销售看,商品住宅市场销售面积及金额涨幅进一步扩大,市场持续向好;办公楼及商业营业用房两项指标持续下降,跌幅有不同程度收窄,办公楼改善更为明显。

从各地区销售情况看,地区表现各异。东部、和东北地区市场持续向好,销售面积和销售金额同比涨幅继续扩大;中部地区两项指标持续下滑,跌幅收窄;西部地区则表现为量跌价涨,销售面积跌幅进一步扩大。东部地区销售面积及金额占全国比重分别为42.9%、50.1%bat·365,份额分别比上月提升1.4个和1.1个百分点。

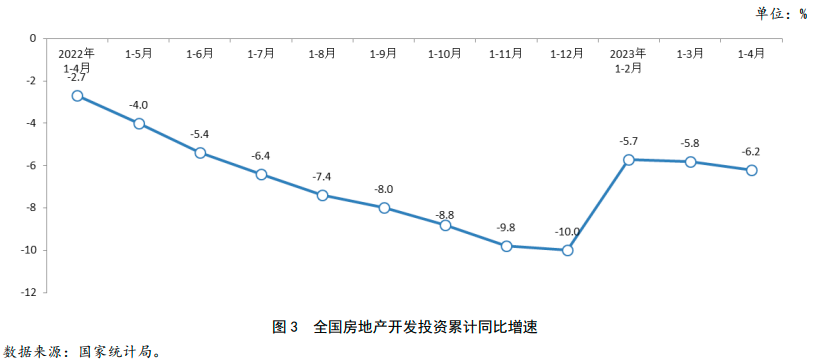

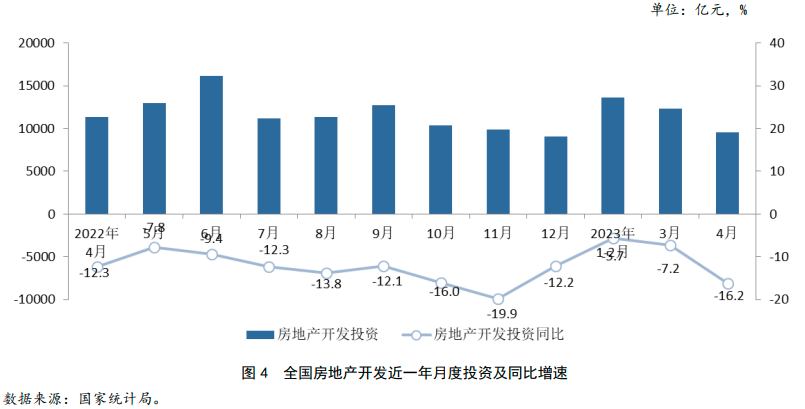

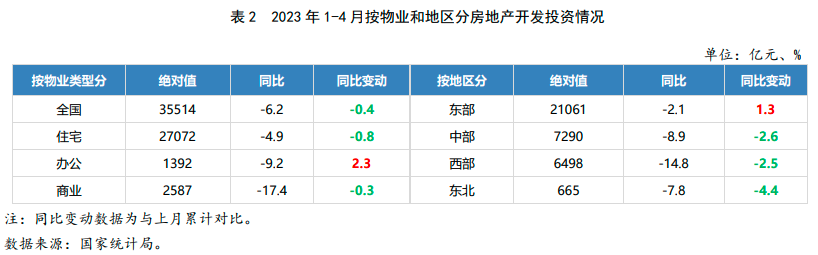

1—4月,全国房地产开发投资35514亿元,按可比口径计算同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。

1-4月重点城市销售回暖提升了开发企业对部分区域的投资信心,在核心城市投资拿地积极性明显增加,但整体未出现好转,全国房地产投资同比跌幅略有扩大。在销售整体恢复基础不牢固、开发企业资金依然承压的背景下,房地投资分化的格局不会改变,东部地区有望率先恢复。全面恢复任重道远,也有赖于经济形势逐步改善和消费信心的提升。

月度数据方面,4月全国房地产开发投资9540亿元,较上月减少22.5%,按可比口径计算同比减少9.7%,单月走势波动相对明显。虽然销售端持续向好,但预期不稳,开发企业投资信心偏弱,短期内难有明显改善。

从物业类别投资上看,全国投资跌幅扩大主要受住宅投资影响,跌幅较上月扩大0.8个百分点,占总投资比重提升0.1个百分点至76.2%。办公楼投资较上月有所改善,跌幅收窄2.3个百分点。

从地区来看,各区域投资同比继续减少,西部地区跌幅最大。开发企业投资重点仍集中在东部地区,占总投资比重为59.3%,较上月提升0.7个百分点,对该区域投资持续改善,跌幅收窄1.3个百分点,其他区域同比跌幅较上月均有不同程度扩大。

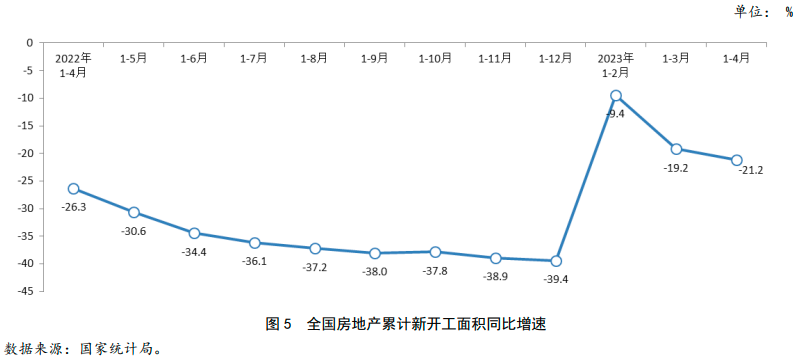

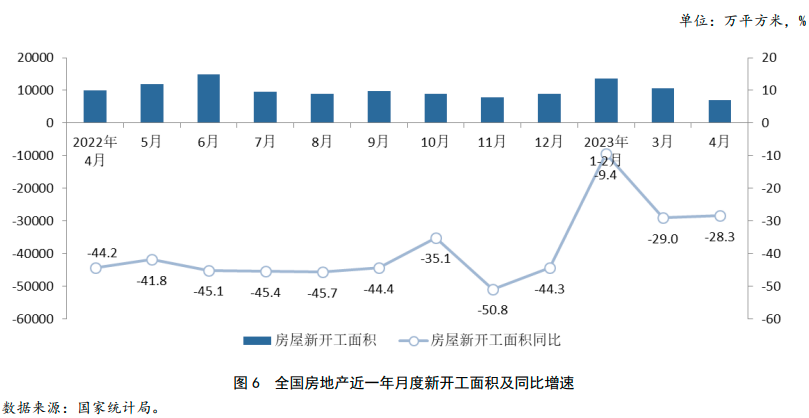

1—4月,房地产开发企业房屋新开工面积31220万平方米,同比下降21.2%。其中,住宅新开工面积22900万平方米,下降20.6%。

1-4月,全国商品房新开工面积同比跌幅继续下行,4月新开工规模7099万平方米,单月开工规模为近几年新低。当前企业第一要务仍是“保交楼”,房屋竣工面积同比涨幅持续扩大。开发企业资金承压企业新开工意愿不足,同时土地市场整体成交量下滑也持续制约新开工速度。目前还未形成销售回暖、投资意愿恢复、资金面良好的正向循环,短期内难以传导至新开工。

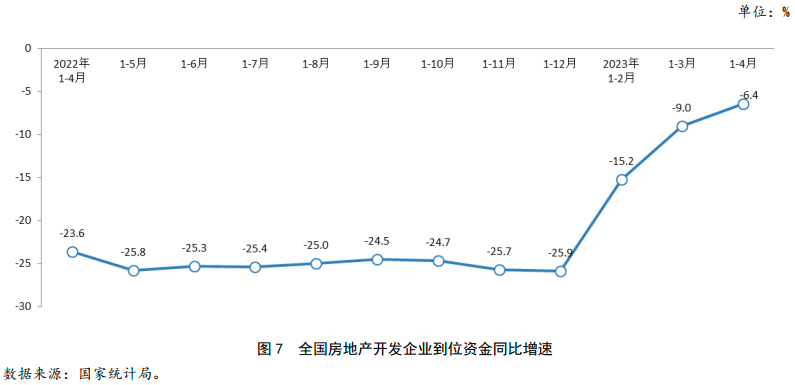

1—4月,房地产开发企业到位资金45155亿元,同比下降6.4%。其中,国内6144亿元,下降10.0%;利用外资12亿元,下降69.6%;自筹资金12965亿元,下降19.4%;定金及预收款15925亿元,增长4.0%;个人按揭8222亿元,增长2.5%。

1—4月,房地产开发企业到位各项资金来源中,定金及预收款和个人按揭占全部资金的53.5%,较上月提升1.4个百分点;自筹资金占28.7%,国内占13.6%,占比均较上月降低。同比数据看,企业各项资金来源走势分化bat·365平台,定金及预收款、个人按揭在销售持续回暖基础下,实现由跌转正;国内、利用外资和自筹资金跌幅有所扩大,其中自筹资金跌幅扩大1.5个百分点。

可以看出,在销售回暖影响下,定金及预收款对房地产资金来源形成一定支撑,但企业融资端并未有根本性改善。当前市场风险依然较大,企业积极探寻债务全面解决方案,但仍有不少企业债务重组未有实质性进展,多家上市房企面临较大退市压力。企业需要通过积极营销强化自身造血能力,才能确保债务偿付和可持续经营。

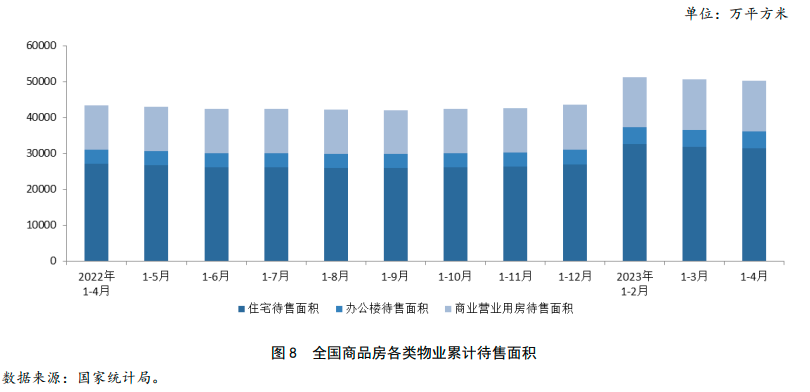

4月末,商品房待售面积64487万平方米,较上月减少283万平方米。其中,住宅减少412万平方米,办公楼增加35万平方米,商业营业用房增加41万平方米。

4月末商品房待售面积较上月末小幅减少;与去年同期相比上涨15.7%,涨幅略有扩大。库存去化仅存在于住宅市场,办公楼和商业营业用房库存仍继续增加。