bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

bat·365最新合肥楼市8月榜单 新居、地盘市场双双遇冷市场调解期什么时候完毕

发布日期:2024-11-06 20:39:002024年8月,全国房地产市场整体仍还处于深度调整期,市场预期进一步走弱。合肥8月份新房市场成交量腰斩,而由于新房内卷严重,价格也不断攀升,而土地市场方面进一步遇冷。

根据第一房研究院Ai楼市指数系统统计数据显示bat·365最新,2024年8月合肥新房市场出现价涨量跌现象。由于7月份人才公寓转商品房集中备案,7月份新房市场持续保持上涨,而8月份没有了集中备案后,新房成交量大幅下跌,直接腰斩,而成交均价方面,由于7月份人才公寓转商品房备案拉低了整体备案均价,叠加8月份招商玺等高端楼盘开盘,导致整个8月份新房价格大幅上涨。

具体来看,8月份合肥新房成交金额36.12亿元,环比下跌39.43%,同比下跌38.89%;成交面积14.64万㎡,环比下跌52.75%,同比下跌43.56%;成交套数1126套,环比下跌57.8%,同比下跌45.68%;成交均价24720元/㎡,环比上涨28.38%,同比上涨了8.4%。

分区域来看,8月份新房市场压力剧增,且区域之间分化加剧。从销售金额来看九区无一个区域销售金额超十亿,多区域销售金额不超过5个亿。从成交套数来看,多区域销售100多套房源,就连包河区是在售楼盘最多区域,也是汇集多个热门板块和楼盘的区域,销售也不超过300套房源。从成交价格来看,滨湖区成交价格直逼4万/㎡,瑶海区成交价格也破2万/㎡,蜀山区由于运河新城板块项目拖累,价格跌到2万以内,唯有新站区价格依然保持在1.5万/㎡,这也意味着随着合肥新房项目不断入市,新房价格将不断提升,对于刚需来说选择的机会也越来越少。

包河区成交金额9.16亿元,成交面积3.65万㎡,成交套数281套,销售均价25193元/㎡。包河区贡献量最大的是淝河板块,板块内中国铁建花语江南、朗拾森屿、招商四季臻邸、保利海上瑧悦、皖投云启华章花园等项目多个热门楼盘。

滨湖区成交金额8.59亿元,成交面积2.17万㎡,成交套数115套,销售均价39528元/㎡。滨湖区贡献量最大的项目是招商玺,项目8月份首开,备案均价直接破5万/㎡,最高备案价达6+万/㎡,是目前合肥新房备案价格最高的楼盘。其次是望雲项目,另外高速壹品、高速尚阖院、远大九庐销售也不错。

经开区成交金额4.46亿元,成交面积1.72万㎡,成交套数137套,销售均价25908元/㎡。经开区贡献最大的项目是位于翡翠湖板块的建发华润翡翠云璟,其次是南艳湖板块的龙湖亚伦央璟颂,另外经开工业园板块的华润昆御府表现也不错。

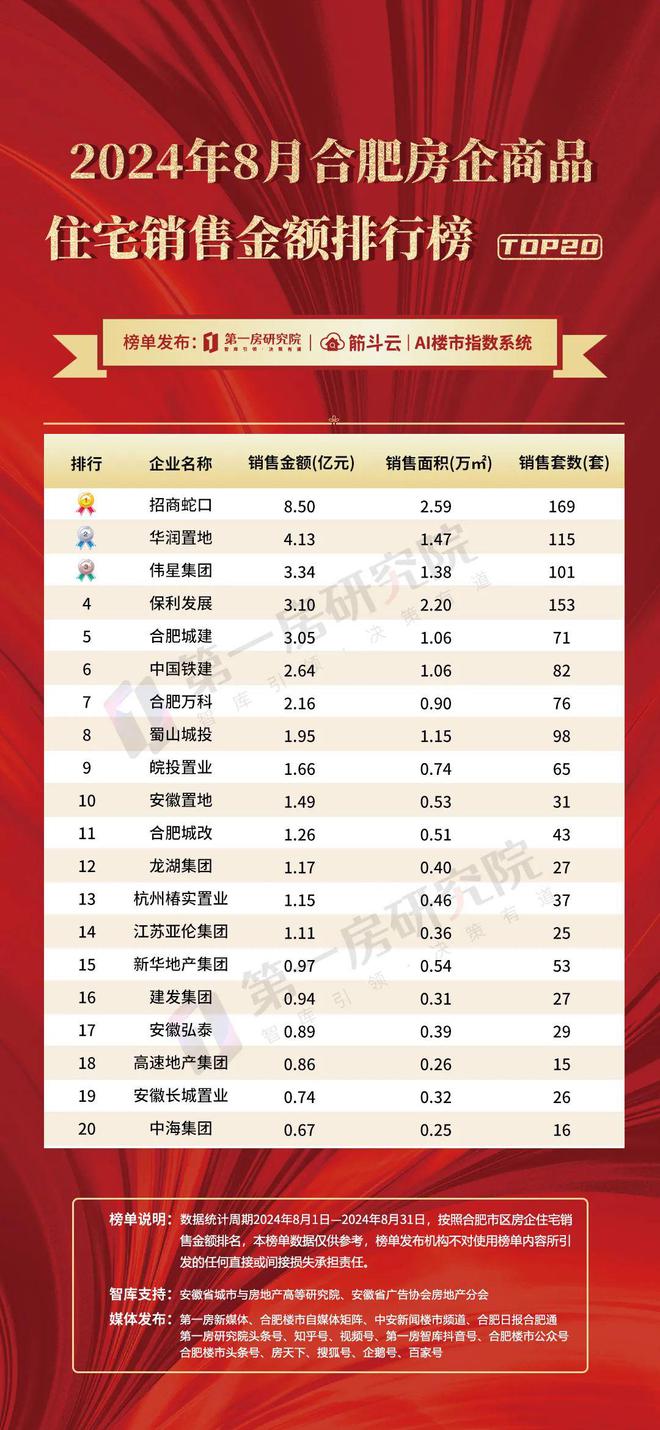

TOP20房企累计销售41.8亿元,销售面积16.9万㎡,环比上个月均大幅下跌。国央企占13席,民营企业占7席,其中,安徽本土房企占9席。

招商蛇口销售金额8.5亿元,销售面积2.59万㎡,销售套数169套。招商蛇口贡献最大的项目是滨湖豪宅招商玺,其次是淝河板块的招商四季臻邸,另外,位于董铺水库板块的招商天青臻境上个月表现也不错。

华润置地销售金额4.13亿元,销售面积1.47万㎡,销售套数115套。业绩贡献最大项目位于滨湖金融板块的华润城建望雲,其次是经开翡翠湖板块的建发华润翡翠云璟,以及经开工业园板块的华润昆御府bat·365平台。

伟星集团销售金3.34亿元,销售面积1.38万㎡,销售套数101套。业绩贡献最大的项目是高新产业园板块伟星万科星遇光年,其次是蜀西湖板块的伟星玖峯汇,另外,位于瑶海老城区的伟星长城御澜道表现也不错。

2024年8月TOP20项目销售23.61亿元,销售面积8.59万㎡,销售套数633套。具体项目来看,招商玺项目销售4.86亿元,排名第一,中国铁建花语江南销售2.16亿元,排名第二,望雲销售2.09亿元,排名第三。

项目成交金额4.86亿元,销售面积0.95万㎡,销售套数35套,销售均价51304元/㎡。项目位于滨湖区省府板块,是招商打造的豪宅项目,备案均价超过5万/㎡,单套总价超过千万,8月份首开,从目前备案来看35套房源已经相当不错了,由此也可以看出合肥市场对于豪宅还是有一定购买力。

项目成交金额2.16亿元,销售面积0.85万㎡,销售套数66套,销售均价25443元/㎡。该项目位于包河淝河板块,是央企中国铁建打造的花语系列产品,也是竞品质项目,规划产品高层、小高层和洋房,户型面积106㎡-167㎡ ,精装修。

项目成交金额2.09亿元,销售面积0.68万㎡,销售套数43套,销售均价30788元/㎡。项目位于滨湖金融板块。项目在售高层面积138㎡、141㎡、171㎡,精装备案均价约2.8~3万元/㎡,小高层174㎡,均价约3.3万元/㎡,洋房户型建筑面积185㎡、221㎡,均价约3.7万元/㎡

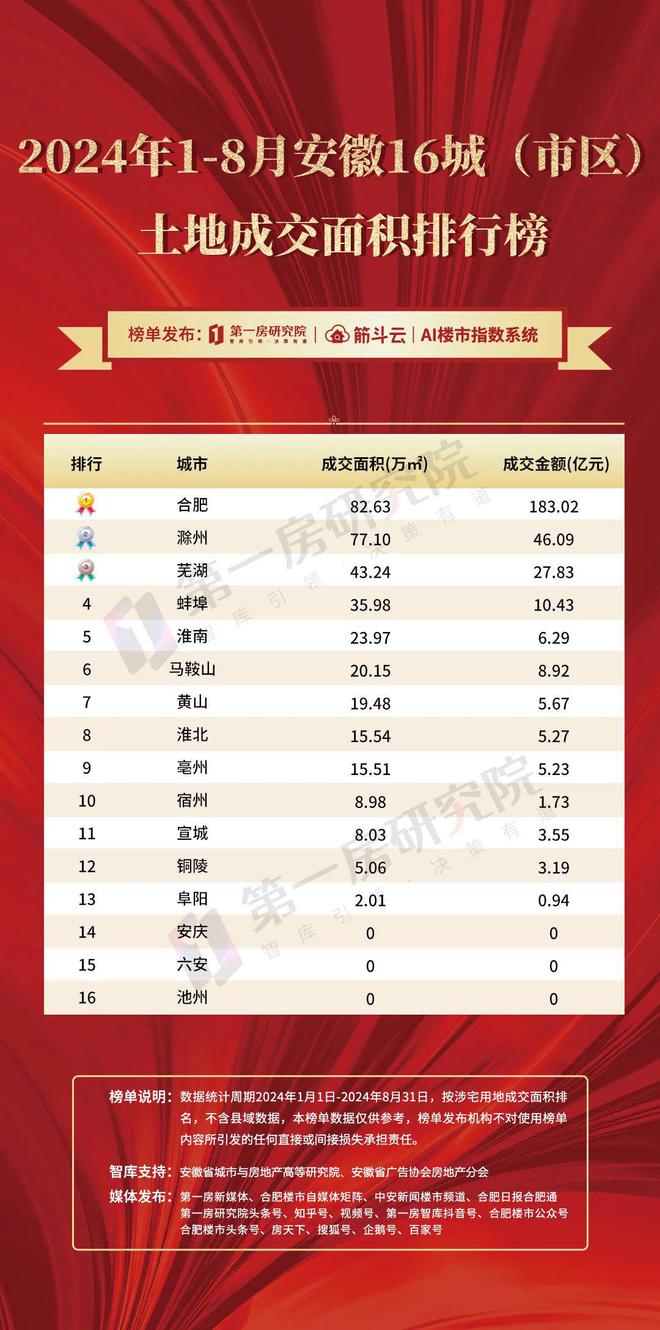

再来看看安徽土地市场,总体来看,今年1-8月份安徽16个城市土地分化较为严重。成交量在100万方以上的仅滁州一个城市,50-100万方也只有合肥和宿州,其余城市都不足50万方。

再来看看各城市市区土地成交情况,合肥、滁州、芜湖排名前三,从成交量上来看,也仅合肥、滁州两城成交量超50万方,安庆、六安、池州今年市区还没有土地出让。

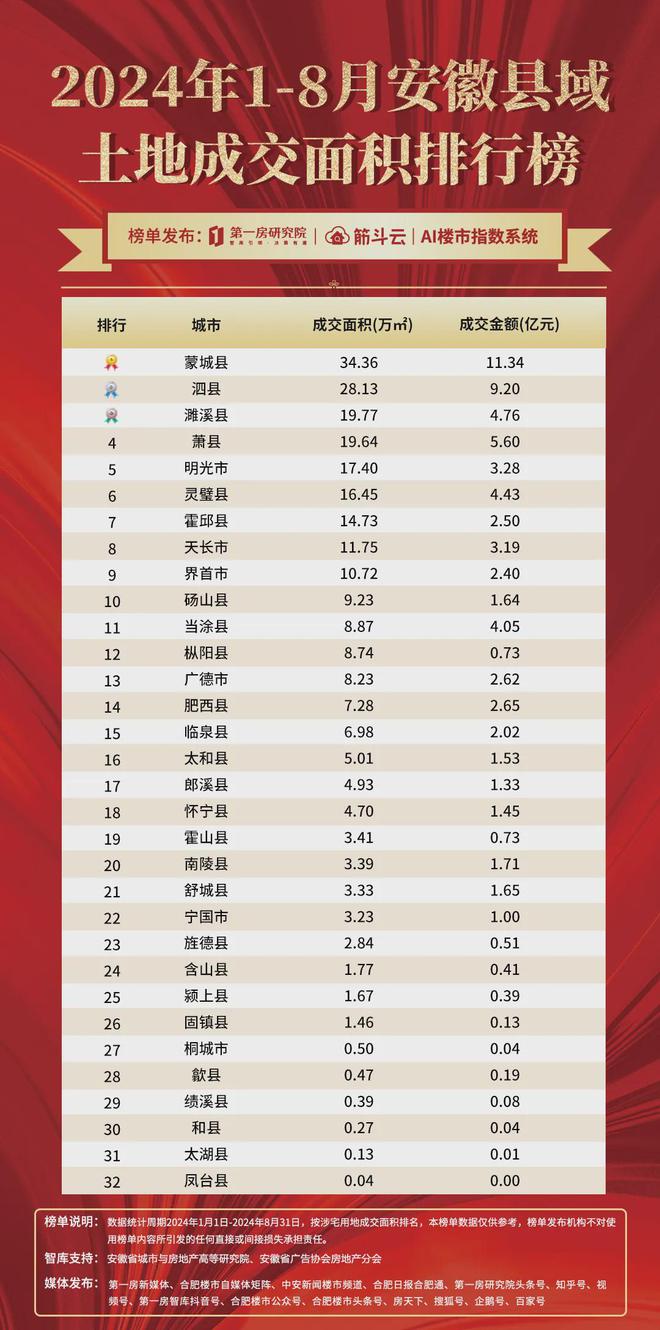

从县域土地成交情况来看,59个县域,仅有32个今年有土地成交,另外27个县域无土地成交。从排名来看,蒙城县成交34.36万方排名第一,其次是泗县成交28.13万方排名第二,濉溪县成交19.77万方排名第三。

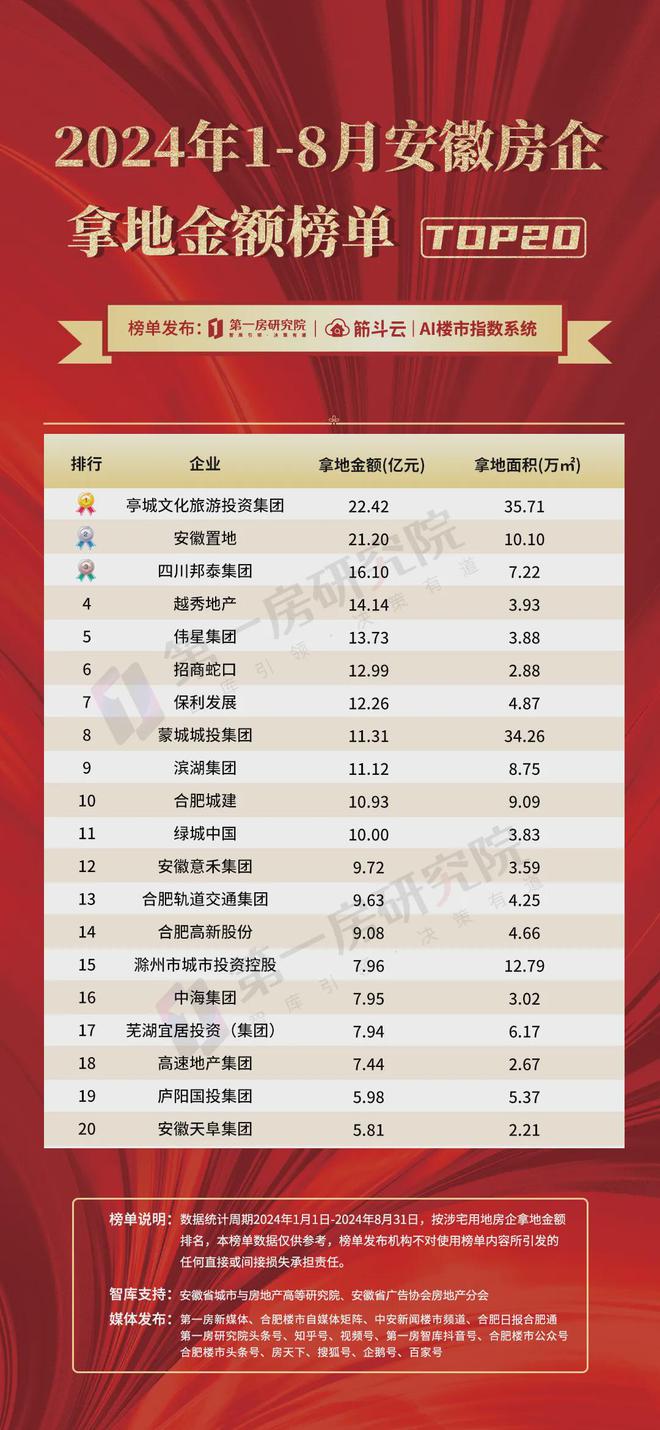

房企拿地金额来看,亭城文化旅游投资集团以22.42亿元排名第一,在滁州8月份成交4宗地。安徽置地在合肥包河和经开拿了2宗地块,成交金额21.2亿元,排名第二,另外四川邦泰、越秀、伟星、保利、蒙城城投、滨湖集团、合肥城建、绿城拿地金额都在10亿以上。

从拿地房企性质来看,国央企仍然是拿地的主力,同时也可以发现有不少平台公司身影,这种现象在尤其在地级市表现更加突出。

从合肥近两次土拍情况来看,土拍市场遇冷,土拍报名房企减少,多宗地块也因无人报名延期,另外,曾经活跃市场的国央企在这两次土拍中表现不佳。

8月份全国房地产市场继续深化调整,高质量发展成为主旋律。住建部强调构建房地产发展新模式,加大保障性住房建设和供给,满足人民群众多样化住房需求。建立城市房地产融资协调机制,以及研究房屋体检、房屋养老金等制度,旨在构建全生命周期房屋安全管理长效机制。

然而,合肥新房市场表现更加艰巨,8月份新房市场成交量直接腰斩,其次从7月份市场已经再次出现下探,抛去人才公寓转商品房集中备案,市场进入下半年再次出现下跌趋势,情况不容乐观。而在新房价格方面,由于7月份人才公寓转商品房集中备案导致价格拉低,8月份又叠加豪宅招商玺的开盘,整体价格再次大幅上涨,从整个合肥区域来看,目前也仅新站和蜀山运河板块均价在1.5万/㎡左右,其余区域均已在2万/㎡以上,而滨湖新房价格直逼4万/㎡。

再回到土地市场,合肥进入下半年以来土拍遇冷,多宗地块无人报名延期或者流拍,且从参拍房企来看,下半年之前一直活跃的国央企表现不佳,虽然民营企业有所恢复,但整体土拍市场信心不足,房企拿地愈发谨慎。安徽其他地市同样更加不容乐观,市场分化严重,多数以地方城投公司托底,鲜有民营房企拿地,市场面临着更加巨大的压力。