bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

11月一二手日均成交环增1-2成降税后京沪蓉bat·365app汉等二手挂牌微升

发布日期:2024-12-21 03:13:04距离11月13日财政部、税务总局、住房城乡建设部“购房降税”政策落地已有一周,究竟对一二手房市场影响几何?从前端指标项目来访、认购,二手房新增挂牌量数据又能看出买卖双方怎样的心理变化?结合当前市场表现,政策效应能否延续,各城市又将呈现怎样的差异化特征呢?

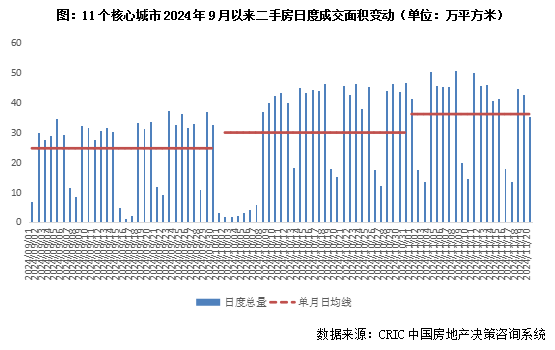

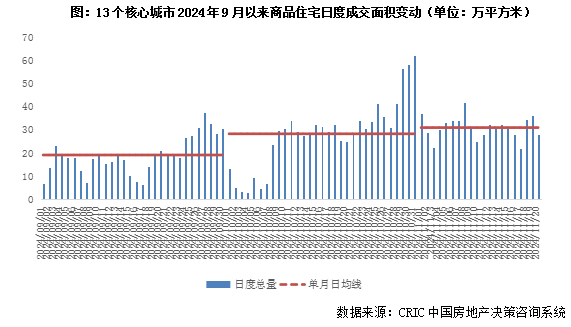

二手房层面,11个核心城市2024年11月13日-11月20日日均成交35.24万平方米,较2024年11月1日-11月12日日均成交微降4%,而2024年11月前20日11城累计成交722万平方米,环比10月日均上升21%,增幅仍有扩大趋势。相较而言,新房整体增幅显著不及二手。据CRIC监测数据,13个核心城市2024年11月13日-11月20日日均成交30.13万平方米,较2024年11月1日-11月12日日均成交同样微降4%,而2024年11月前20日11城累计成交617万平方米,环比10月日均上升10%,前期新政集中放量后增长后劲明显不足。

从整体层面来看,降税后(2024年11月13日-11月20日,下同)一二手房成交量较降税前(2024年11月前12日,下同)均微降4%,不过聚焦单个城市,还是存在一定的差异化特征。

与新房成交相比,新房项目来访、认购等前端指标似乎更能反映新政后居民购房态度。我们调研了广州、武汉、天津等典型项目周均来访、认购量,均呈现出“比上不足比下有余”态势:11月前3周周均来访bat·365app、认购量较新政首月(2024年10月)环比下降,而显著好于新政前一月(2024年9月),值得关注的是,认购量较9月增幅显著高于来访量,也可看出,当前市场成交仍以复访客户为主,有效客户占比有所上升。

与新房成交相比,新房项目来访、认购等前端指标似乎更能反映新政后居民购房态度。我们调研了广州、武汉、天津等典型项目周均来访、认购量,均呈现出“比上不足比下有余”态势:11月前3周周均来访、认购量较新政首月(2024年10月)环比下降,而显著好于新政前一月(2024年9月),值得关注的是,认购量较9月增幅显著高于来访量,也可看出,当前市场成交仍以复访客户为主,有效客户占比有所上升。

以武汉为例,虽不是930新政直接利好城市,不过11月周均项目来访量、认购量和转化率较9月还是有了显著拉升:据CRIC监测数据,11月周均单盘来访量为69组,环比10月周均下降15%,较9月则上涨60%;认购量涨幅更为显著,11月周均单盘认购量为4套,较9月倍增105%。转化率也由新政前9月周均4.65%提升至11月周均5.94%。

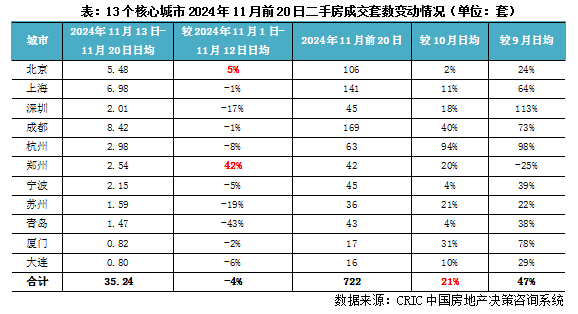

二手房层面,各城市跌多涨少:仅北京、郑州降税后表现好于降税前,分别增长5%和42%。上海、成都、宁波、厦门基本持平,热度延续。而青岛出现了大幅回落,跌幅高达43%。

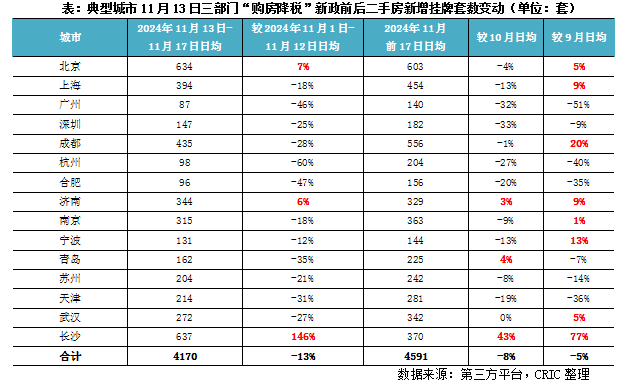

新增挂牌套数反应业主卖房意向,事实上,除了北京、济南、长沙等个别城市2024年11月13日-11月17日日均新增挂牌套数较2024年11月前12日有了显著增长之外,其余城市均出现回落,不过若将时间维度拉长,以930新政为界,从2024年11月前17日日均新增挂牌量与2024年9月日均对比,北京、上海、成都、济南、南京、宁波、武汉、长沙均出现增长。

因一线城市是当前新政利好的直接受益者,从四个一线月日度二手房新增挂牌套数变动情况可以看出,京沪刺激作用好于广深。北京、上海11月13日新政后新增挂牌量还是有了显著拉升,而后稳步回落;而对于广深,总体延续降势,刺激效用并不显著。

结合11月18日京沪穗宽松政策再加码,京沪自2024年12月1日起取消普通住房和非普通住房标准,个人购买家庭唯一住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税;广州则是在7个行政区内,拥有合法产权住宅房屋且在广州连续缴纳社会保险满1年的人员,可申请入户。预判后市,对于一线城市二手房交易活跃度还有进一步提升作用。

总体来看,“购房降税”新政暂未在一二手房成交端有明显提振作用,不过从前端项目来访、认购数据来看,总体仍处于高位震荡,较10月略有回落,但好于新政前的9月水平,预期存量客户持续释放也将在后期成交端有所体现。

而从二手房挂牌数据来看,除了少数城市挂牌量有了显著增长之外,余下多数城市居民卖房意向一般,而主要应当关注取消普宅和非普宅标准bat·365官网,同时加大住房交易税收优惠力度等京沪等核心一线城市,成交活跃度还是有望进一步提升。