bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

百强房企贩卖榜:bat·365全站7月功绩环比低落364%同比低落197%

发布日期:2024-08-06 23:55:142024年7月,楼市供需两淡,重点30城供应、成交环比分别下降25%和30%,同比分别下降18%和13%。绝对量均为年内低位(仅略高于年初1-2月),不及二季度月均。前7月成交累计同比降36%,降幅较上月收窄3个百分点。

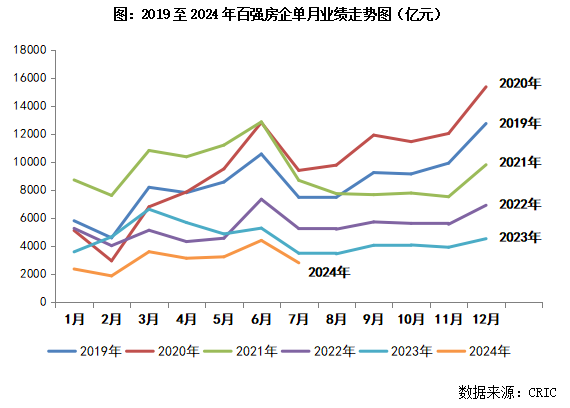

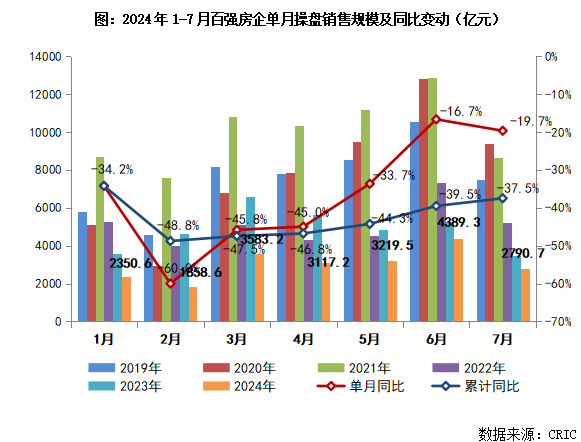

企业层面,7月中国房地产市场继续保持低位运行。TOP100房企实现销售操盘金额2790.7亿元,环比降低36.4%,同比降低19.7%,单月业绩规模继续保持在历史较低水平bat·365全站。累计业绩21309亿元,同比降低37.5%,降幅收窄2个百分点。

预判后市,我们认为,受高温天气、供给约束、利好政策提振效应边际递减等综合影响,8月整体成交预期延续低位波动,与本月成交规模持平或小幅微增。

2024年7月,TOP100房企实现销售操盘金额2790.7亿元,环比降低36.4%,同比降低19.7%,单月业绩规模继续保持在历史较低水平。累计业绩来看, 百强房企实现销售操盘金额21309亿元,同比降低37.5%,降幅收窄2个百分点。

2024年7月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低47.4%至526.5亿元。TOP30和TOP50房企门槛也分别同比降低42.1%和40.4%至142.3亿元和88.9亿元。TOP100房企的销售操盘金额门槛则降低37.8%至41亿元。

7月因房企年中冲刺结束,高温天气下,楼市供需两淡,绝对量均为年内低位(仅略高于年初1-2月):重点30城7月供应、成交环比分别下降25%和30%,同比分别下降18%和13%,不及二季度月均。前7月成交累计同比降36%,降幅较上月收窄3个百分点。

分能级来看,4个一线%,韧性显著好于二三线。北上广深四个一线城市环比均有不同程度回落,“四限”解绑新政对市场提振效应递减,仅广州同比持增,与二季度月均值基本持平。二三线%与一线%。可以将各城市划分为以下几类:

(1)短期内热点恒热的西安、成都等中西部大市,市场热度微降,但是仍处于相对高位。单月成交规模居前,成都榜首达到108万平方米;两城环比降幅均在2%以内,热度较二季度小幅微降,累计同比降幅均在3成以内。主要得益于适销对路的改善盘入市,支撑市场成交热度延续。

(2)南京、长春、常州等少数城市成交不降反增,延续低位震荡走势。这些城市7月成交表现略好于二季度,市场延续弱复苏走势。

(3)多数城市因供应缩量,高温天气叠加市场低绪,成交季节性回落,同环比延续降势,杭州、合肥、长沙等前期热点城市本月均出现大幅回调,市场观望情绪依旧浓厚。

预判后市,我们认为,受高温天气bat·365下载、供给约束、利好政策提振效应边际递减等综合影响,8月整体成交预期延续低位波动,与本月成交规模持平或小幅微增。

不同城市仍然呈现出显著的分化行情:第一梯队当属西南区域性核心成都和西安,短期内市场韧性相对较强,对周边地市虹吸使得整体新房成交尚有支撑;第二梯队当属京沪深杭等热点一二线城市,新政边际效应递减,本月受供给结构影响,京深去化率持增,而沪杭则高位回落,后续市场热度也将随新盘入市波动加剧;第三梯队当属合肥、南京、武汉、长沙、天津等二线城市,新房成交仍处于阶段性调整期,短期内不会出现明显回升。对于其他多数弱二线和三四线城市而言,购买力严重透支,成交大概率没有起色。

重要提示:本页面内容,旨在为满足广大用户的信息需求而采集提供,并非广告服务性信息。页面所载内容不代表本网站之观点或意见,仅供用户参考和借鉴,最终以开发商实际公式为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息。本页面所提到的房屋面积如无特别标示,均指建筑面积。

北京怡生乐居信息服务有限公司 北京市朝阳区西大望路甲22号院1号楼1层101内3层S3-01房间755号

乐居房产、家居产品用户服务、产品咨询购买、技术支持的客服服务热线:新房、二手房: 家居、抢工长: