bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

万科的挣扎房产的困局:深度剖析中国房地产市场bat·365综合的危与机

发布日期:2024-08-24 12:12:06这个起源于94年分税制改革的特殊衍生品,是在一定历史时期不可避免的必然产物,它的存在为我国经济发展做出了不可磨灭的巨大贡献,但同样也带来了许多弊端,并深刻改变了我们经济的底层逻辑。

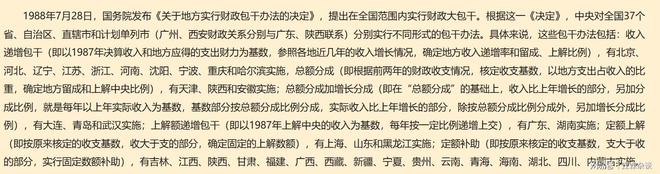

从20世纪80年代后期至94年改革之前,我国财政施行的是财政包干制,也叫“分灶吃饭”的模式。

例如上海施行的是定额上解加递增分成的模式,规则是以165亿元为基数,在1988~1992年,每年定额上缴中央105亿元,前3年超收部分全部留给上海,从1991年起,地方财政收入超过165亿元,超收部分实行对半分成,中央得50%,上海也得50%。

再例如广东,作为改革开放的先行省,中央给予了相当大的财政优惠,1988年广东只需上解中央14.13亿元,并在此基础上每年按9%递增,剩下的钱都归自己。

在这样的财政政策刺激下,不少地方政府就有了别的想法:既然我每多收一块钱,就要多上交几毛,那我想办法不多收不就行了吗?

于是,各地纷纷出台政策,大力扶持乡镇企业,减免各类税收,但同时通过非财政途径摊派,收取费用。

例如上海,实行财政包干五年,年年财政收是163 亿元~165亿元之间,一点没增长。其他省份也是类似,财政收入增幅基本都是刚刚满足财政包干增长要求,不会超过太多。

94年分税制改革把税收分为三类:中央税(如关税)、地方税(如营业税)、共享税(如增值税)。同时设地税、国税两套机构,与地方财政部门脱钩,从而减少地方政府对税收的干扰,但是同时提高了税征成本和纳税成本。

分税制改革中最重要的是增值税,占全国税收收入的1/4,改革前它是地方税,按上述方法纳税;改革后,它成了共享税,中央75%,地方25%。

这项改革触动了地方财政的切身利益,因此遇到的阻力极大。最后还是朱总理亲自带队,一个省份一个省份的去谈,最终才让这项改革得以推行。

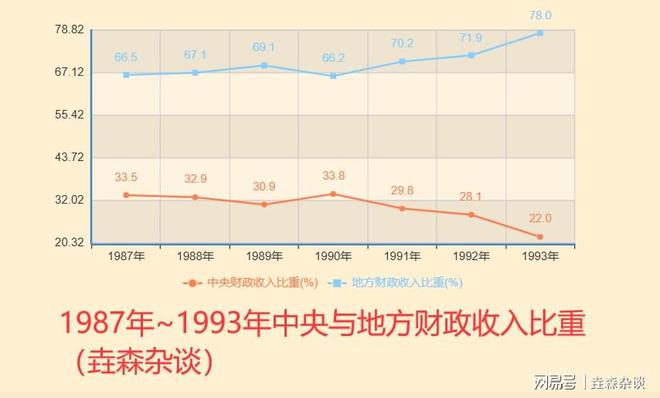

地方政府担负着辖区内所有公共开支,在分税制改革之后,地方政府财政收入比重大幅缩水,但财政支出比重却没有缩小,甚至还有所增加。所以,当时很多县乡都出现了财政困难的现象。

不过,在商品房市场没有启动的时期,地方政府的土地并不抢手,买者寥寥无几,因此地方财政还是很困难。

直到1998年7月3日,国务院下发文件,要求彻底停止住房实物分配。福利分房制度彻底退出舞台。

不过在当时,朱总理很清楚分税制改革下,房地产的商品化意味着什么,所以,在这个魔盒之上加了一道保险。

例如,新建100套房子,其中80套用来做经济适用房(用来住),10套用来做廉租房(用来租),剩余10套用来做商品房(用途无限制)。

会后,8月12日国务院发布通知,首次将之前「以经济适用房为主的住房体系」修改为「实现多数家庭购买商品房」。

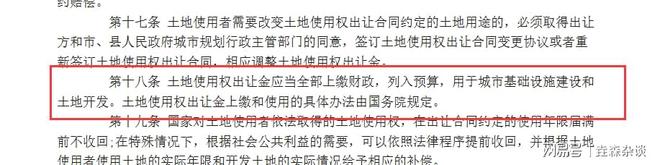

在这种背景下,“土地财政”正式走到了舞台中央,不断演变,形成了一个庞大的金融体系,时至今日,仍然持续影响着我们的生活。

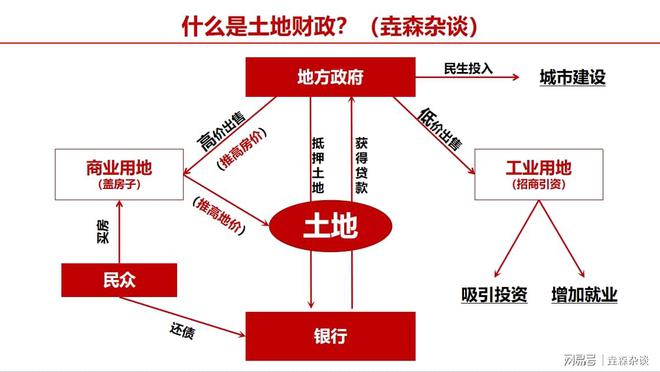

首先,地方政府出于招商引资、扩大就业的需求,会将工业用地的价格制定的非常低,同时也会出台很多优惠政策,以此来增加招商引资的吸引力。

同时,为了能够维持低价出售工业用地带来的财政缺口,地方政府会通过建设配套设施、限制商住用地供给等方式,推高商业用地的价格。

在这个过程中,地方政府的财政收入不只包括高额的土地出让金,还包括房地产开发和建筑企业的增值税和企业所得税,以及招商引资成功后的企业经营活动带来的税收bat·365官网。

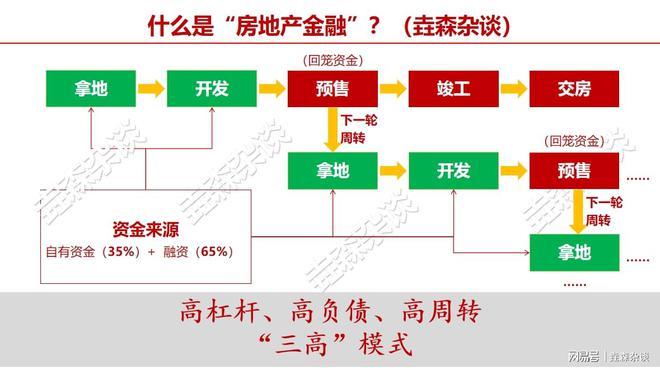

“房地产金融”的主要模式,就是房企通过加快开工建设进程获得预售资格,然后预先销售“期房”快速回笼大量资金,并使用预收款进行下一阶段的购地和新开工等项目推进工作,继而实现资产的快速周转。

特别地,许多房企不仅通过加杠杆和连续预售获取资金加快推动项目建设,同时还四面出击不断推动多元化发展持续做大资产规模,形成了“高杠杆、高负债、高周转”的“三高”运营模式。

房企拿地和建设的资金,也大部分是通过加杠杆融资得来的,房企自身的自有资金大概在35%左右,其他65%都是通过各种渠道融资得来的。

总之就是越快越好,快速拿到新地皮,快速完成建设,快速预售回款,成为了所有房企共同追逐的目标。

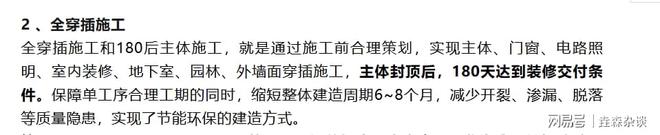

为了图快,恒大几乎所有楼盘全都是一个模子,节省了设计图纸的时间和费用。碧桂园更是发明了“主体尚未封顶,下层进场装修”的“新模式”,目的就是尽可能缩短周期。

上市房企整体资产负债率由 2005 年的 59.98%上升至 2021 年的 79.19%,仅次于金融业。

于是,在“防范化解金融风险”总基调下,为了抑制“房地产金融”走向失控,从2018年开始,房地产调控开始进入了一个更为严格、全面且精细化的新阶段。

2022年之后,中美博弈的大环境叠加疫情冲击,再加上各类严厉的监管举措,房地产企业举步维艰。

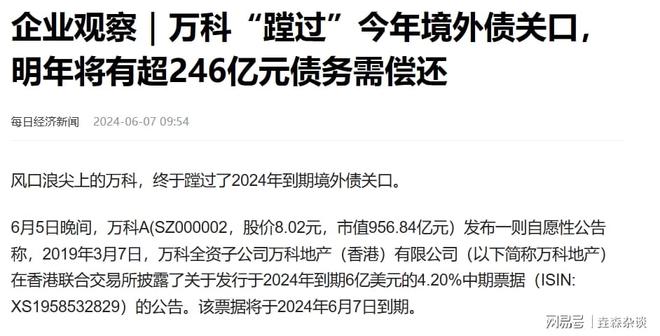

作为中国房地产企业“老大哥”的万科,也是危机频发,债股双杀,最后还是在大股东深铁的力保之下,获得了银团800亿支撑,算是勉强稳住了局面,度过了眼下危机。

我们当初出台政策的目的,是防范和化解重大风险,促进房地产市场健康发展,而不是要将房地产市场彻底搞垮。

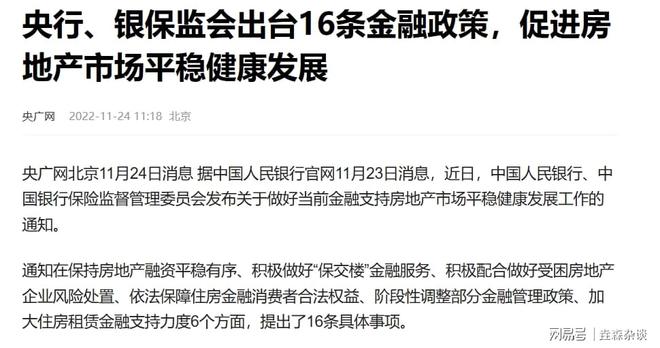

于是,2022年11月,“金融16条”发布,全面支持房地产企业融资借贷。此举标志着房地产救市政策的重启。

但问题是,当前居民宏观杠杆率已经达到了64%,横向来看,基本与美国持平,但是纵向来看,比2012年的28%翻了一倍还多。

房企撑不住,必然会降价,一旦降价,所有与之锚定的资产价格都会缩水。随之而来的连锁效应,会带来不可预知的影响。

2021年以来bat·365综合,标普、穆迪、惠誉三大评级机构纷纷下调中国房企评级,据统计,国内50强房企,维持在“投资级别”以上的,不超过10家。

关于这三大评级机构,我在之前文章中有过详细的分析。它们的很多决策,体现着美国的国家意志。这三大机构本身,也是美国霸权的重要组成部分。

对于房地产企业来说,融资就是命脉。评级的下调意味着融资成本的提高,这对于正处于危机之中的房企来说,是巨大的打击。

与之作为对比的是,在2007年次贷危机爆发之时,三大评级机构仍然将以次级抵押为基础资产的结构化金融产品评为高信用等级,给全球金融市场造成了极大损失。

例如,针对长期招商引资过程中积累的城投债问题,我们已经采取了初步措施,发行了1万亿专项国债,全部转移给地方使用,以缓解当前地方政府的财政压力。

今年财政转移支付金额已经超过了10万亿,地区发展不平衡的现象仍然严重。在地方政府找到新的财政锚点之前,“土地财政”仍将长期存在。房价可能会持续阴跌,但绝不会崩盘。

而房产最重要的属性是位置,位置是稀缺资源,不可再生。其他诸如医院、学校、交通等配套都是围绕着位置来开展的。

三是长期来看,房产终究会回归商品属性,我们经济增长也会找到新的锚点,结构性改革也会初见成效。