bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2023房地产上市公司综合气力榜发表:龙湖跻身前五 金地升至前八bat·365登

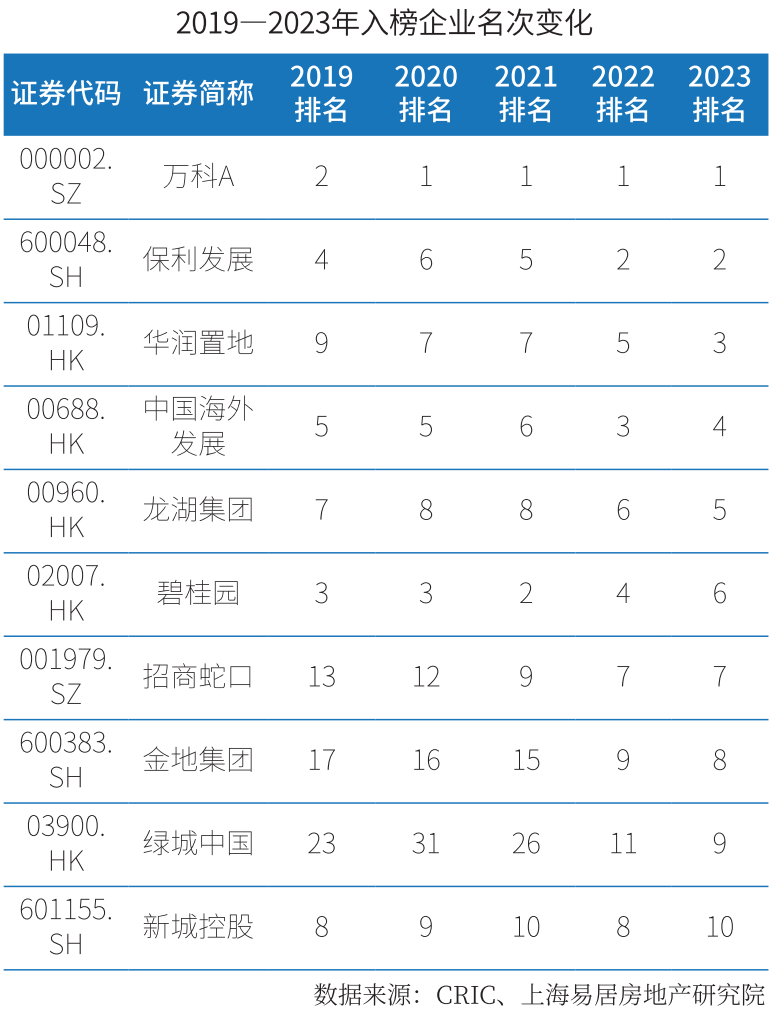

发布日期:2024-08-29 22:35:07在近日举行的“2023中国房地产及物业上市公司测评成果”发布会上,上海易居房地产研究院发布《2023房地产上市公司测评研究报告》。该报告显示,前10强上市房企排名出现变化bat·365登陆,榜单变动率为10%。其中,万科、保利发展、华润置地、中国海外发展、龙湖集团、碧桂园bat·365综合、招商蛇口、金地集团、绿城中国和新城控股位列前十强。龙湖集团由去年第六位上升第五位,首次跻身前五强,绿城中国则为2023年新晋前十强。

本次测评还发布了2023房地产配套供应链上市公司测评成果。测评研究报告指出,供应链行业众多,产业规模巨大,且作为实体经济的制造业,一方面生产制造稳定供应,另一方面吸纳就业保障民生,积极为经济稳增长大局担负责任。在经过核心交易对手洗牌后,涉房供应链上市企业陆续完成工程客户坏账计提,通过优化结构,向制造价值链延展,获取有质量的增长。与此同时,绿碳机遇显现,新能源与建筑结合相关业务为供应链企业新成长创造广阔空间。

总的来看,上市房企整体运营规模上,规模指标多为下跌,房地产开发业务收入增速首次转负。2022年,房地产市场整体延续上年以来的下行压力,行业信心处在低位。偿债能力方面,偿债指标相对稳定,融资总额大幅下滑。盈利能力方面,盈利空间持续收窄,各项指标均有下降。从成长能力看,利润增速大幅下滑,拿地策略分化明显。上市房企房地产开发业务收入、营业收入和净利润均值同比下降,仅净资产均值有小幅上涨。总体来看,2022年受房地产行业调整等因素影响,导致房企收入结转减少,营业收入同比下降,利润快速下跌。

房企在拿地策略方面也出现分化,从2023年情况来看,资金实力较强的央企、国企在投资拿地方面依然相对进取。相比之下,尚在经营稳健状态的民营房企投资策略相对谨慎。

随着房地产行业金融属性的减弱,资金回笼和去化压力较大,上市房企存货规模有所下降。2022年房地产年度累计施工面积增速近五年来首次出现负增长,伴随着新开工面积持续下滑,叠加年内房企聚焦项目的竣工交付等多重原因,房企整体存货规模增长乏力。

从社会责任方面来看,纳税金额同比下降,践行ESG已成共识。2022年,中国房地产市场整体延续上年以来的下行压力,行业信心处在低位,市场需求和购买力不足,叠加疫情因素影响,市场供求和成交都没有明显转暖迹象。在此背景下,房企更需重视承担社会责任,一方面提振市场信心,另一方面促进企业良性、健康发展。

测评研究报告指出,2022年房地产行业面临诸多挑战,上市公司收入规模下降,利润大幅下滑,周转速度下降,且企业间经营规模、抗风险能力和盈利表现等方面持续分化。2023年,房地产放松政策进一步落地,有利于房地产行业健康发展,未来上市房企中拥有良好基本面的企业有望释放更高的企业价值。