bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2020年房地产市场近况与合作格式阐发 bat·365登陆龙头企业强者恒强

发布日期:2024-09-06 12:03:51整体来看,10强房企在总土储上仍然拥有巨大的规模优势和布局优势,且随着行业集中度维持在高位,未来龙头房企的断层优势将更加显著。

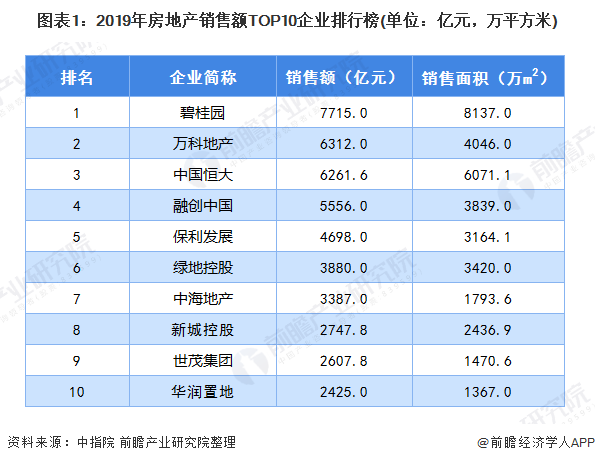

根据克尔瑞数据,截止2019年底,中国共有6家房企土储货值达到2万亿元以上,其中碧桂园以26394.1亿元的土储额位于榜首。历年总土储货值排名都保持在较为稳定的水平,2019年销售TOP10与总土储货值TOP10排名高度重叠,体量庞大的土地储备是房企业绩持续增长的基石。

第一,融创、世茂通过收并购继续规模进阶之路。两者总土储货值较2018年分别增长33.8%和20.5%,与企业在2019年积极收并购不无关系。其中融创6成土储来自收并购,世茂也在2019年收购了部分新城的项目、且2020年初还完成了对福晟的大笔收购。

第二,提出控制土储规模后,恒大2019年末总土储货值从第1名下降至第四位,实现了土储的“负增长”,销售维持高位现了恒大“提质增效”战略的效果。

第三,绿地、华润等通过调结构、调节奏、调布局的战略,积极拓宽拿地渠道稳健增储。华润总土储排名从2017年的第20上升到12位,土储货值几乎翻倍。绿地在三四线坚定高铁新城战略,优质布局核心三四线%。

在去杠杆、稳杠杆的背景下,规模房企都在有意识的调整自身财务结构,开拓多元化的融资渠道,多途径降低融资成本,而且成效显著,杠杆率已调整至合理水平。碧桂园、世茂集团、龙湖集团、万科地产、华润置地的净负债率均在70%以下。碧桂园净负债率持续维持合理水平,2019年为46.3%,同比下降3.3个百分点;万科地产净负债率维持在40%以下,2019年净负债率为33.9%,继续保持低位;新城控股2019年净负债率下降25.3个百分点至13.3%,货币资金总量近640亿元。

除此之外,规模房企未来发展的确定性更高,截止2019年12月31日,企业已售未结转货值较2018年有明显提高,企业在报表收入端和资金端将有一定保障,这将为企业未来的持续发展奠定基础。碧桂园权益已售未结货值为7100亿元,在行业内维持绝对高位;奥园集团已售未结货值为1705亿元,是全年销售总量的1.44倍;德信中国已售未结货值达600亿元,是全年销售业绩的1.33倍。

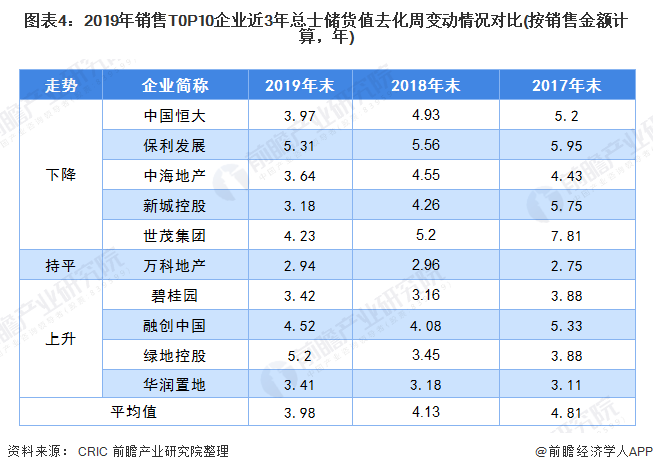

从总土储的去化周期来看,龙头房企逐渐走出“疯狂囤地”的怪圈,平均去化周期连续两年下滑,从2017年末的4.81年下降至2019年末3.98年。10强中有6家房企的去化周期都降到了4年内,万科的总土储去化周期更是连续3年维持在2.9年左右的,是10强房企中去化周期最短的企业。

对比2018年末和2019年末10强房企的去化周期,有5家房企去化周期下行,包括恒大、保利、中海、新城和世茂。

而碧桂园、融创、绿地和华润4家房企土储去化周期不同程度地上升,其中绿地表现显著。2019年在全国地市下行的背景下,绿地逆市拓展,尤其在二线核心城市占比提高,落子了上海董家渡、哈尔滨国博城、南昌VR科创城、天津贸易港等大规模项目,总土储去化周期也由2018年末的3.45年大幅上升至5.2年。

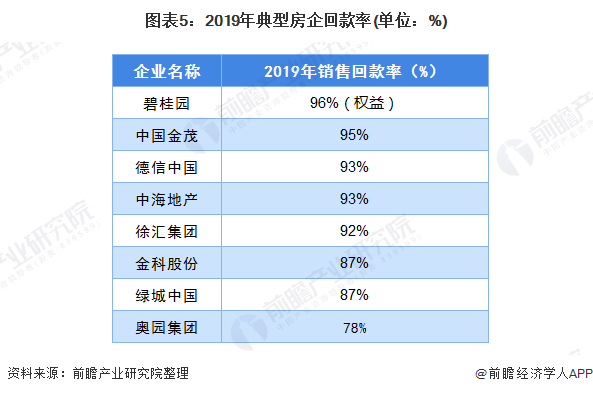

从回款率角度看,规模房企在实现可观的业绩增长时bat·365登陆,经营效率明显提升,回款质量乐观,多家房企回款率达到90%以上,这为企业提供了可观的现金流基础,无疑筑高、筑实了企业风险抵御墙。2019年碧桂园权益物业销售现金回笼约5301亿元,权益回款率达96%,处于行业高位。

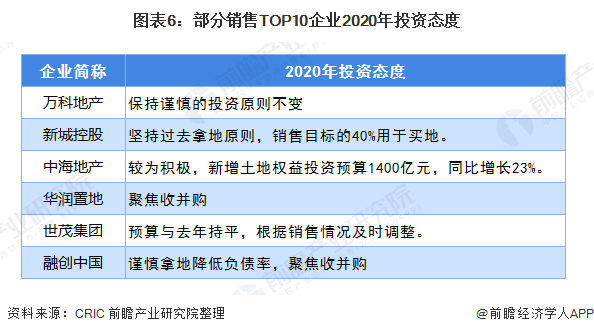

2020年大部分企业认为市场将呈现“前低后高”、“量价整体平稳”的走势,谨慎投资仍是行业的主旋律。

但对于部分龙头房企而言bat·365官网,整体谨慎的形式下伺机拿地或通过收并购的方式纳储,是逆市低价拿地的机遇。中海在业绩发布会上表示2020年将会提高土地权益投资预算至1400亿元,同比增长23%,世茂也表示投资预算与2019年持平,视销售情况还可调整。此外万科、融创、华润等企业均以谨慎投资为主要投资原则,聚焦收并购市场,规模房企的收并购行动从一季度以来已较为活跃。

以上数据来源于前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2022:中国房地产行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2024:中国城市更新行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)