bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2020年中国房地产行业市场近况及开展趋向阐发 后疫情时期房价或将是bat·36

发布日期:2024-09-07 08:22:25从人口、收入增长bat·365全站、债务水平三个维度来看,居民购房的需求和支付能力都在下降;如果兼顾目前的房价泡沫水平以及市场对未来房价的预期,后疫情时代,房价大概率是平稳趋降。

过去十年,由于价格的不断上涨,房产不仅是居民的资产重要配置手段,同时也是以商业银行为代表的信贷机构普遍接受的抵押品,由于中国经济的扩张是债务主导型的,因此全社会对房地产的投资偏好在不断上升。

这种投资偏好大幅推升了一线年,大部分一线城市的房价收入比都高于10倍,大大高于合理区间(4.38-6.78倍之间),其中北京、上海、广州的分别为34倍、25倍及23倍,同时,楼价上涨幅度也大大高于当地的人均收入增长速度。

从供给端来看,2017年以来,融资政策不断收紧。金融监管部门为了防范、化解金融系统性风险,不允许资金跨区域使用,限制房企继续加杠杆,严格监管违规加杠杆的行为,只允许“借新还旧”,引导房地产企业更多依赖自有资金和销售回款实现内生增长。在这样的政策环境下,银行、房地产信托、海外ABS等各种融资渠道都相继收缩。

从房地产余额来看,2019年底,全国主要金融机构房地产开发余额同比增速降至11%左右,同期房地产信托余额占比却相应有所提高,融资渠道的变化使得房地产企业融资成本上升,促使房企加大去库存力度,加快回款,减轻资金链压力。

此外,房地产业的存销比也在不断扩大。2019年12月,一线%;二线%。从总量看,城镇存量住房套户比为1.09,这样的住房空置率水平意味着如果房价上涨预期不再延续,销售萎缩势在必然。存销比上升和融资渠道收紧两个因素相互作用,将促进房地产部门去库存,增加回款速度,减少负债压力。

从需求端来看,自2015年开始,居民人均可支配收入告别两位数增长,一直徘徊在8%-9%之间。2019年居民可支配收入30733元,同比增长8.87%。从负债率来看,2008年到2019年,中国的居民杠杆率从17.8%上升到53.2%,高于新兴市场居民负债的平均水平,收入增长放缓,负债规模快速增长使得居民举债购房的信贷杠杆空间受到限制。

中国房地产的市场化进程,同时也是城市化高速推进的进程。上个世纪九十年代以来,随着经济结构转型,大量人口从农村流向城市,从农业流向制造业和服务业bat·365登陆。大量人口流入使得城市住房的需求持续增加,成为支撑房价上涨的重要因素之一。

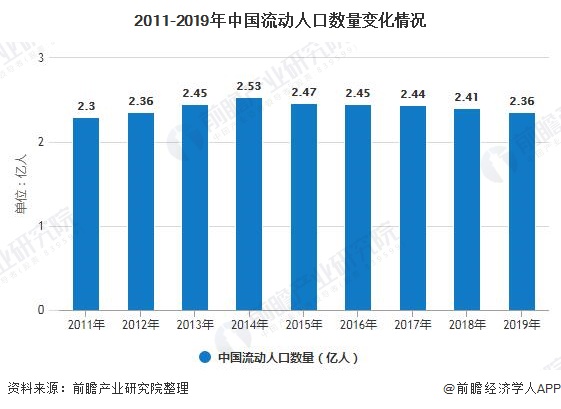

2013年以来,随着刘易斯拐点的出现,少子化叠加老龄化带来城镇人口自然增长率下降,使得婚育人口对增长住房的需求有所减少。而城镇化率的提高加上农村人口老龄化,使得农村向城市转移的人口规模也日益减少。从2010年开始,经济发达地区的人口净流入速度已经放缓,特别是一线城市的流动人口规模减少。

从中长期来看,人口增长是住宅刚性需求的主要来源,人口老龄化和外来人口净流入减少使得城市婚育人口的规模增速放缓甚至趋于减少,使得房屋居住需求也呈现衰减的趋势。

过去二十年的房价持续上涨,使得投资者享受了巨大的投资溢价,从而吸引了城镇居民将大量的财富集中投放到这一特殊资产。房产成为居民家庭最主要的财富储值工具,导致房价已严重偏离由使用需求决定的基本价值,形成巨大的价格泡沫。“越涨越买”这种投资属性主导了房地产的需求端。

2017年以来,随着房价涨幅收窄,一些地区甚至出现价格拐点,人们对房价未来的走势预期发生了分歧,这种分歧在一定程度上减少了投资性购房需求。

更多数据来源及分析请参考于前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:华夏时报 林采宜 孔玥后疫情时代 房价将往哪里走? )

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。