bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

bat·365登陆2021年1月中国房地产企业贩卖TOP100排行榜

发布日期:2024-09-10 04:08:34前言:2021年1月,房地产市场整体走稳,部分热点城市市场惯性延续了去年末的成交翘情,热度不减。1月,29个典型城市商品住宅成交面积同比增长66%。TOP100房企单月操盘销售8705.3亿元,同比增长70.7%。

展望2021年,继针对房企的“三道红线”之后,各地调控政策也再度趋紧。1月底上海、杭州等多城政策加码,部分热点城市信贷资金管控趋紧,银行放贷速度走缓,企业销售面临新的挑战。对于房企而言,防范风险,更好地适应市场调整是新的一年的首要目标。预计将有更多规模房企的增速进一步放缓,房企需要提升综合能力,才能在销售端持续实现业绩增长。

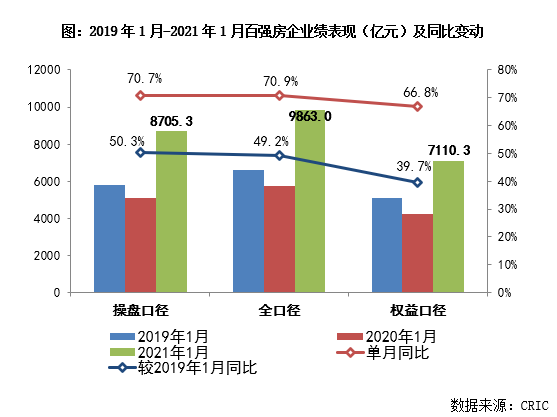

2021年1月,TOP100房企单月实现销售操盘金额8705.3亿元,百强房企整体业绩规模较去年同期大幅上升70.7%,较2019年同期增长50.3%。1月份百强房企销售数据强势反弹,很大程度上是因为去年同期正值春节假期,且因疫情的出现而停摆这两大因素所导致的基数较低所致。此外,部分城市市场景气度从去年下半年至今持续回暖对行业成交的进一步刺激作用。

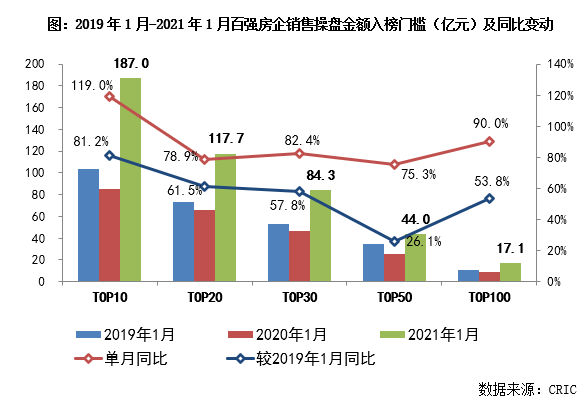

2021年1月,上年末热点城市翘尾热度延续至新的一年,多梯队房企销售业绩门槛值相较去年和前年同期均有不同幅度的提升。TOP100房企销售操盘金额的入榜门槛17.1亿元,较2020年1月同比增长90.0%,较2019年1月同比增长53.8%。

中小房企竞争力不及规模房企,龙头房企在市场回暖中增长更为明显,TOP10房企销售门槛值为187.0亿元,较2019年和2020年同期分别增长81.2%和119.0%。而TOP50房企的门槛值44.0亿元,较2019年和2020年同期分别增长26.1%和75.3%,增速慢于其他梯队。新的一年,房地产行业将继续整合,头部企业强者恒强,倒金字塔的行业格局正在加速成型。

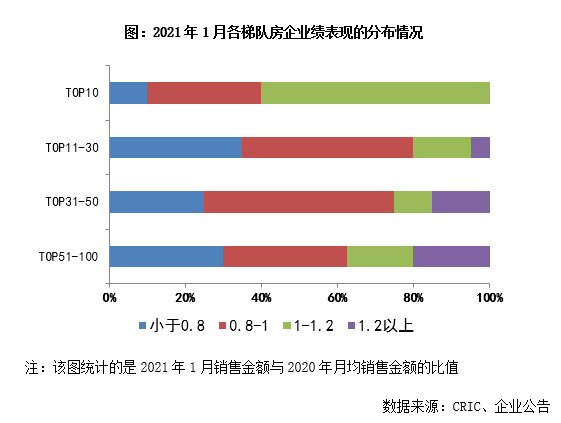

从企业业绩表现来看,2021年 1月,百强房企中33%的企业业绩表现好于去年月均水平,另有39%的企业表现达到或超过去年平均水平的八成,在传统淡季的销售表现整体较好。从不同梯队的房企销售增速的对比来看,龙头房企在行业整体升温中的表现最为稳健,TOP10房企中有6家的单月业绩超过去年的平均水平,但增长均不超过20%。其余各梯队房企的业绩分化更为明显,TOP11-30、TOP31-50、TOP51-100梯队中,实现20%以上增长的房企占比分别为5%、15%和20%。

规模较小的房企更容易实现高增速,主要是因为个别热点项目销售的整体带动作用更为明显。1月份,一线与强二线城市房价出现明显的上涨势头,购房需求快速释放,近期在这些城市有项目开盘的房企是最直接的受益者。瑞安和大悦城凭借上海的销售业绩,分别实现业绩较去年月均水平123%和27%的增长。中信泰富也因为北京与上海的项目热销而实现34.5亿的业绩。

1月,房地产市场整体走稳,29个重点监测城市商品住宅成交面积高位回落,环比下降24%,但受去年同期极低基数影响,同比增长66%。

具体而言,一线城市市场热度惯性延续,成交环比下降18%,同比增长151%。在2020年末成交翘情之后,本月北京、上海和广州成交皆高位回调。其中,上海、广州成交并未失速,环比跌幅都在20%附近,仅限于北京因供应显著缩量,成交环比跌幅超4成。深圳前期火爆打新的“网红盘”集中网签备案,成交一举刷新近年来单月新高,环比大增50%。

25个二三线城市市场加剧分化,强、弱格局两分,成交环比下降25%,同比增长57%。6成以上二三线城市成交环比转降,其中不乏南京、佛山这类热点城市,主要还是受供应低迷影响,市场需求仍坚挺。但郑州、天津等市场下行压力不断加剧,成交环比腰斩,海口、南宁等市场形势也愈加严峻,成交甚至不及去年同期。反观杭州、合肥等市场热度依旧不减,成交环比持续提升。

各区域市场持续分化,长三角地区市场仍具韧性,春节假期临近,上海、南京等核心城市供货节奏普遍放缓,成交适度回调,环比跌幅都控制在20%以内。杭州、合肥等市场“开门红”,成交再度升至高位,环比均实现正增长。粤港澳大湾区市场热度惯性延续,2020年末成交翘尾市场需求集中释放,叠加本月房企供货节奏放缓,广州、佛山成交高位回落,但整体仍处高位。深圳、东莞成交不降反升,而在“网红盘”集中网签的助力下,深圳成交更是创近年来新高。中西部地区市场明显走弱,重庆、西安等成交全线年月均成交,环比跌幅都在40%左右。郑州市场持续低迷,成交降至历史低位,同、环比皆腰斩bat·365综合。

展望未来,鉴于今年春运返乡需持七日内核酸检测阴性证明,叠加企业鼓励员工就地过年,预计2021年春运返乡人数或将显著低于历史同期,三、四线城市返乡置业潮或将明显弱于往年,成交整体回升幅度有限。随着就地过年人数大幅增多,春节假期核心一、二线城市房地产市场或将反常回暖,甚至迎来难得的销售窗口期,届时成交有望明显回升。

1月底上海、杭州等多城政策加码,上海、广州、深圳等热点城市信贷资金管控趋紧,多数银贷额度吃紧,放贷速度走缓,部分国有大行阶段性停贷。我们认为未来市场冷暖变化与信贷资金管控强度正相关,倘若停贷时间过长,或房贷额度管控过严,难免将对房地产市场产生较大负面影响。

2021年是房地产政策环境继续趋紧的一年,房企资金压力加大。需求端的“三道红线”和供给端的“五档金融机构”与房贷“两道红线”一起作用,从资金融入和融出两端积极调控,倒逼房企加速去杠杆、降负债。然而,对信贷资金管控的增强将使得房企销售回款的难度增加,需要房企加强现金流的管理与预警,在收入端通过多种措施加速去化、甚至以价换量,在支出端量入为出,调整拿地力度,才能有效缓解资金压力。而信贷增量受限的情况下,银行放贷将向高能级城市、规模房企进一步倾斜,中小房企更可能出现财务危机,资金压力尤重。

房企需根据市场变化调整供货结构。2019年之前,返乡置业需求已经是房企一季度营销的重点方向,尤其在劳动力输出省份以及三四线城市效应比较明显。去年房地产销售因疫情而停摆,今年本应有修复性需求,然而,随着疫情再度出现反复,多个城市倡议“就地过年”,返乡置业需求继续受到抑制。对于在低线级城市储备较多的房企而言,一方面需要将返乡置业营销由线下转向线上,触及更多购房者;另一方面也需要更多向本地改善型客户群聚焦,调整产品结构bat·365登陆,才能更好的应对市场的不确定性。

此外,房企也需根据城市地产周期调整供货节奏。1月下旬,上海、杭州、深圳等核心城市市场过热后监管部门迅速升级调控措施,与中央的调控步调保持一致性,房企在这些区域未来的需求释放可能受到影响。房企需要加强对重点区域以及核心城市地产周期的研究,才能在分化的城市市场中更合理的调整推货节奏,把握住不同的销售窗口期,更好的实现促去化、抓回款的重要目标。

房地产行业规则正在重塑,房企也需要有应对之策。行业由杠杆驱动向运营驱动过渡,升级与创新将成为房企未来的核心竞争力。房企需要加强产品力打造、提升服务质量、加快周转效率,不断提升综合实力,才能实现项目的快速去化和销售回款效率的提升,并在同质化竞争中保持优势。