bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2023中国房地产百强:保bat·365app利首登第一五家川企上榜

发布日期:2024-09-14 12:58:043月16日,由中国企业评价协会、清华大学房地产研究所、北京中指信息技术研究院主办bat·365综合,北京中指信息技术研究院中国房地产TOP10研究组承办的“2023中国房地产百强企业研究成果发布会暨第二十届中国房地产百强企业家峰会”在北京召开。当天,中国房地产TOP10研究组还发布《2023中国房地产百强企业研究报告》。

值得一提的是,今年恰好是中国房地产百强企业研究的二十年,经历了行业震荡,新周期的这场峰会,见证了诸多行业变化。

据统计,2022年百强企业中央国企数量增加16家,已经达到了70家。这是一个很明显的趋势。此前,我们常常说“强者恒强”,但这一市场规律显然已经被打破。更稳的央国企,才能发展得更好。

以四川为例,登榜的川企有新希望五新实业集团有限公司(27位)、成都兴城人居地产投资集团股份有限公司(58位)、成都城投置地(集团)有限公司(77位)、润达丰控股集团有限公司(88位)、成都天投地产开发有限公司(90位)。其中,兴城人居、成都城投、成都天投都是平台公司。其中,兴城人居排名跃升9位,而成都城投和成都天投都是首次登榜。这也体现了一大趋势:平台公司在市场的声量正越来越大。

川企除了百强房企外,细分赛道中,仍有部分房企在产品力、交付力、特色地产运营等方面获得行业认可。川系房企持续深耕区域,稳经营、优产品、强交付,加强专业能力建设,夯实产品服务品质,提升发展质量,实现自身长效稳健发展。

回顾2022年,整个房地产市场成交保持着低迷态势,全国商品房销售额下降至13.3万亿元,其中,百强企业销售总额、销售面积分别达63301亿元、36313万平方米,同比下降30.3%和36.2%。

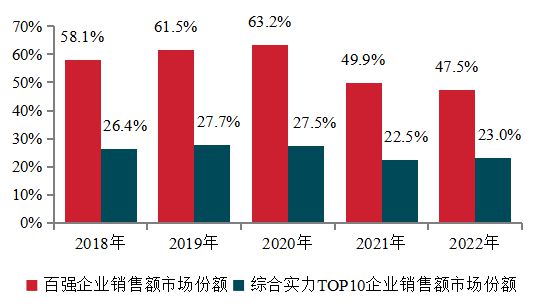

与此同时,随着行业进入缩表出清、优胜劣汰阶段,监控的数据显示,百强企业市场份额持续下滑——2022年bat·365app,百强企业市场份额为47.5%,较上年下降2.4个百分点。

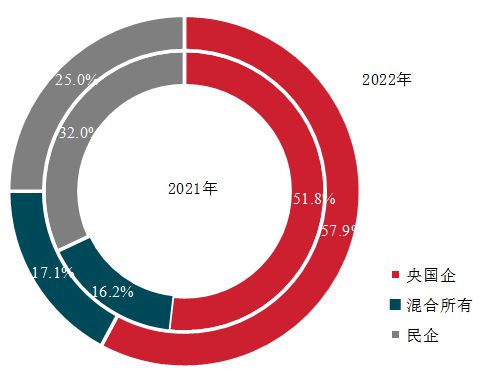

在百强房企的业绩构成中,国央企占据了越来越重的分量:2022年百强企业中央国企销售额占比提升6.1个百分点至57.9%,市场份额持续提升;民营房企销售额占比下降7.0个百分点至25.0%。

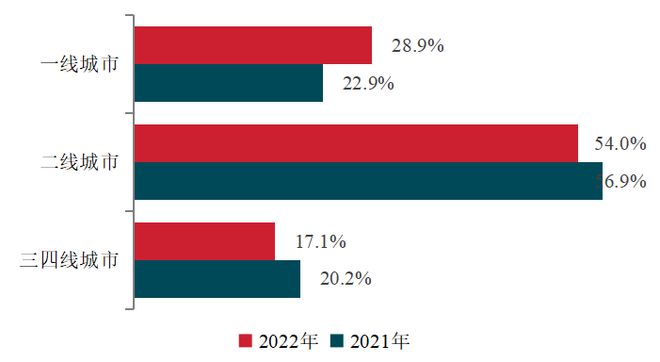

50家百强代表企业重点项目销售情况显示,一线城市市场韧性强,销售额占比上升6.0个百分点至28.9%;二线%,但仍是主要销售来源;三四线城市销售额占比持续下降至17.1%。

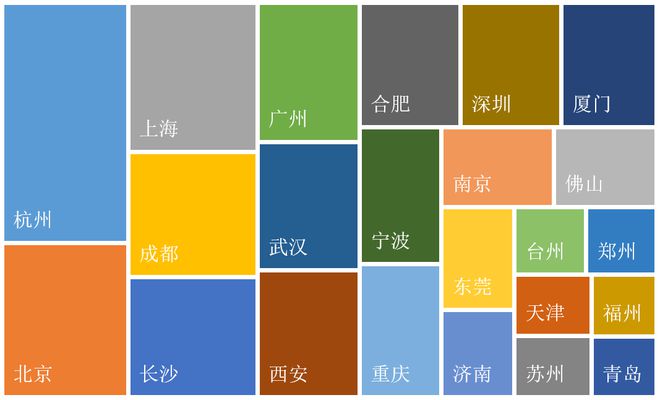

这种销售额的分化也让房企在投资布局时有着明确的倾向——投资布局集中于核心城市,22城拿地占比超七成。但多数房企,在去年拿地都更加谨慎。据统计,2022年,百强代表企业拿地城市数量均值降至个位数,由上年的16.6个城市下降至6.6个城市。从重点城市来看,百强代表企业22城权益新增土储面积占比提升27.2个百分点至72.1%,其中,杭州仍是50家百强代表企业布局最集中的城市,北京、上海、成都、长沙、广州、武汉、西安、合肥、深圳等热点一二线城市位列拿地面积前十。

2022年百强企业营业收入同比下降,净利润下降显著,部分企业由盈转亏。竣工和结转增速不利导致营业收入和净利润均走低,百强企业营业收入均值达371.6亿元,净利润均值达21.9亿元,分别同比下降25.2%、54.4%,增速较上年减少13.3、24.9个百分点。

2022年,百强企业净利润率、净资产收益率均值分别为6.4%、4.5%,较上年分别下降3.1、3.4个百分点,盈利能力继续下降,降至近五年来最低点。

中长期来看,受新房增量规模见顶、向房地产发展新模式过渡影响,企业盈利率在市场回暖后的提升幅度仍存在天花板,行业利润率在房地产金融化势头被遏制的新周期回到社会平均利润水平。因此,面向新周期如何维持有利润的增长成为百强企业必须面对的课题。

同时,去年以来,“保教楼”已经成为全行业甚至全社会关注的重点,交付力,也成为了房企面前的巨大考验——交付力也将成为企业未来能够赢得购房者、金融机构、政府等各方信任的核心能力。

在保交付的基础上,伴随行业进入深度调整期,行业面临大洗牌,各大企业不再盲目追求高杠杆、高周转、扩规模,转而将经营安全与效益提升作为重中之重,追求有利润的增长,实现高质量发展。

中国房地产百强企业研究走过20年,从实际表现来看,2022年确实已经成为一个巨大的转折点,行业的变化,对房企的安全度提出了更高的要求。

改善资产负债表成为房企抵御风险、稳健发展的重要手段。2023年1月,金融促进房地产市场平稳健康发展的措施出台,有关部门起草了《改善优质房企资产负债表计划行动方案》。该计划支持的对象为系统重要性优质房企,通过“资产激活”、“负债接续”、“权益补充”、“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。通过债权、股权的合理融资支持,房企将提升资产的流动性,在资产端体现出整体优化,进而实现资产负债表的全面改善。

2023年,房地产政策不断优化,政策效果初步显现,市场开始企稳并逐步恢复,但总体市场仍处于深度调整阶段。在此背景下,企业的销售规模和盈利能力都遇到了挑战,未来在保证交付的前提下,企业仍应将现金流安全和有利润的增长作为重中之重,致力于追求高质量的增长。