bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

bat·365最新2023代价地产年会 2023房地产行业开展趋向公布!10万亿

发布日期:2024-09-17 15:50:18◎“房地产行业仍然是十万亿级的大市场,只不过核心城市的聚集效应将更明显。房企要抓住政策窗口期加速销售回款、优化投资积极换仓,并且盘活存量,挖掘保租房的市场有机会,将存量非住宅改为保租房,争取纳保。在此过程中要不断探索新的发展模式。”

◎《》预测,核心城市或将迎来“金九银十”行情,若一线城市限购等政策不松动,预计待积压的购房需求释放后,销售市场或重新进入平静期。从全国市场来看,当前优化政策落地对全国市场的带动效果尚未明显显现。

近两三年间,房地产行业经历了前所未有的深度调整,房地产市场供需关系也呈现出前所未有的新格局。新形势下,这个10万亿级的巨量市场如何重回正轨?房地产企业风险是否已经出清?行业短期企稳之后又将走向何方?

9月25日,在深圳举行的2023第十三届中国价值地产年会上,每日经济新闻联合中国指数研究院重磅发布《2023房地产行业发展趋势》(以下简称《》),从政策研究、风险化解、市场研判和趋势分析四大维度全面剖析行业,并研判行业未来发展。

中指研究院常务副院长、中指控股CEO黄瑜现场解读《》时表示,“房地产行业仍然是十万亿级的大市场,只不过核心城市的聚集效应将更明显。房企要抓住政策窗口期加速销售回款、优化投资积极换仓,并且盘活存量,挖掘保租房的市场有机会,将存量非住宅改为保租房,争取纳保。在此过程中要不断探索新的发展模式。”

房地产市场的复苏之路充满曲折,随着疫情影响消退,2023年房地产市场在积压需求集中释放后,呈现出先扬后抑、逐步探底的降温态势。行业持续低迷以及风险的积聚无疑对整个宏观经济、金融系统的稳定均带来了不利影响,稳定房地产市场对于稳定宏观经济大盘至关重要。

7月24日,中央局会议为房地产行业定调,明确提出“要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。”

多部委7月底以来从优化需求端购房政策、支持房企融资、增加保障性住房建设、推进城中村改造等方面频繁表态和落地具体举措,释放积极信号,也为各地优化楼市政策打开了空间。

《》指出,8月底出台的房地产政策主要有三个核心:一是全面执行首套住房“认房不认贷”政策;二是明确下调首套、二套首付比例下限至20%和30%,下调二套房贷利率下限至5年期以上LPR+20基点;三是降低存量首套房贷利率。其中,首套房“认房不认贷”本质是提高核心城市居民杠杆率,让仍具备加杠杆能力的居民加杠杆,推动信贷需求恢复。

中央定调之后,各地政策出台频次有所加快,政策支持力度增强。北上广深等30余省市落实首套房“认房不认贷”,南京、济南、青岛、郑州、沈阳等多地相继取消限购限售政策;同时各地多个城市出台提高公积金额度、降低公积金首付比例、提取公积金用于支付首付款、支持“商转公”、异地公积金购房等政策。

北京上海市场情绪快速提升,热度明显高于其他城市,根据中指监测,部分项目在政策出台后第一个周末的销售量赶超8月全月销售量。二手住宅方面,8月重点城市市场活跃度继续回落,多城市“认房不认贷”落地后,重点城市二手房成交套数环比下降7.8%,同比增长6.6%,绝对规模仍处在今年2月以来周度低位。

《》预测,核心城市或将迎“金九银十”行情,若一线城市限购等政策不松动,预计待积压的购房需求释放后,销售市场或重新进入平静期。从全国市场来看,当前优化政策落地对全国市场的带动效果尚未明显显现,三四线城市在市场预期渐稳之下,以价换量或带动需求释放,价格短期或延续下跌态势。

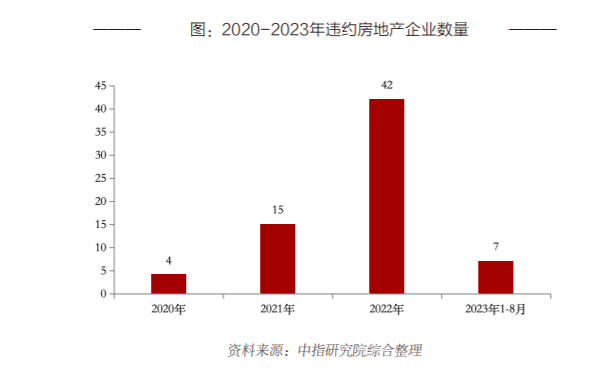

叠加经济下行、销售下滑、融资困难,民企债券违约频发。《》统计,自2020年以来债务违约房企有68家。虽然自去年四季度以来政策有所放松,但融资开闸仍仅限于优质房企及白名单房企,整体行业融资面仍然处于筑底阶段。8月底监管部门密集出台的政策利好,或将改善房企的现金流状况,使得新增房企违约风险稍有降低。

但与此同时,房企也通过债务展期、以资抵债和债转股等实现债务重组,积极自救。此外,部分企业通过逆向混改等形式化解风险。《》指出,对于出险房企而言,通过债务重组获取宝贵时间后,仍需尽快恢复正常经营状态,改善经营现状,回归正轨。

在政策支持下,出险房企可以通过引入资方复工复产、加快销售促进回款以及尽快恢复组织机能,有效应对债务危机,逐步恢复经营。

如融创中国,去年在天津、重庆、哈尔滨、沈阳、济南等20个城市的近70个项目,已经获批总数超百亿元的纾困基金;2023年4月,佳兆业深圳“天宸”项目在政府的指导下,引入国企深圳市福田安城投资运营有限责任公司进行合作。

随着人口、城镇化水平等支撑住房需求释放的动能逐渐减弱,近年来,市场供求关系发生了重大变化,我国新房销售面积也已进入见顶后的回落阶段。

黄瑜指出,“首先,我国城镇人均住房面积已从不足20平方米提升至接近40平方米,2020年城镇家庭户套户比已超1套,人均超一间房,居民基本住房需求已得到满足;第二,人口规模红利接近尾声,城镇化放缓;第三,居民杠杆率已较高,2022年我国住户部门杠杆率为61.9%(2008年仅为17.9%),接近发达经济体平均水平,未来进一步加杠杆空间有限。”

以成都、西安、郑州、杭州等城市为例,2010-2020年人口增量超200万,2022年这些城市人口集聚能力进一步显现,其中长沙、杭州、合肥人口增量位居全国前三,人口增加对房地产市场形成较强支撑。北上广深四个一线城市过去人口增长较快,2022年受多重因素影响,人口均下降,但一线城市人口规模大,短期人口减少并不改变房地产市场中长期发展潜力,住房需求具备较大空间bat·365最新。

《》预测,未来3-5年内每年新房销售面积仍将维持一定规模,但难以突破2021年商品房销售面积17.9亿平方米、住宅销售面积15.7亿平方米的高点bat·365最新,市场将呈现总量回落、城市分化、需求分化的特征,未来两年商品住宅年均销售规模或在11亿-12亿平方米左右。

在相关举措不断落实下,全国房屋竣工表现持续改善。2023年1-7月,房地产开发企业施工面积同比下降6.8%,新开工面积同比下降24.5%,而房地产开发企业房屋竣工面积38405万平方米,同比增长20.5%,其中,住宅竣工面积27954万平方米,同比增长20.8%。

在当前市场背景下,交付力成为企业最大的产品力及品牌力。从“保交付”底线到“高质量交付”目标,越来越多的企业开始探索实践。2023上半年,有4家企业交付套数超十万套,12家企业交付套数超五万套。

2023年,房企重点围绕产品落地及优化服务两大环节,搭建完善的全周期交付体系。在新的市场形势下,“稳”是关键、“新”是机遇,未来能够平稳过渡到“新发展模式”的房企才能始终站在行业前列中。

《》指出,房企既要脚踏实地,把构建安全经营放到企业发展核心重要位置,一切速度和效益都要让位给安全质量;也要仰望星空,在市场变化中洞察潜力市场机会,结合自身禀赋精细化运营寻求长期发展路径。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

2023价值地产年会 房地产行业首个大模型主题论坛受业界好评!2023第十三届中国价值地产年会成功举行

最新!台风预计将在浦东至舟山一带登陆,舟山、崇明万撤离!上海、杭州紧急通知:非必要不外出!江苏:必要时果断停课

“贝碧嘉”登陆,成75年来登陆上海最强台风,江浙沪皖等地有大暴雨,登陆现场:雨点像石子砸脸

消息传来:知名演员徐少强去世,小30岁的妻子随后也离世!知情人士称“他夫人帮他办完后事,也不幸去世”