bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2023年江西省南bat·365平台昌市房地产开辟企业贩卖功绩TOP10

发布日期:2024-09-23 13:38:282023年,我国发生重大变化,政策松绑加力提速,南昌市当前政策环境已处于近年来最宽松阶段。尽管全年成交规模同比小幅下降,市场仍然处于调整阶段。但总体需求基础仍在,月度供求于10月份开始逐步好转,有利于支撑未来市场的有序发展。

展望2024年,在加快去库存、产品迭代的同时,南昌市场将逐步实现开发模式转型、建造方式转型和产品结构转型。在好产品供给增加、改善需求释放的共同推动下,如果宏观经济回稳、消费意愿提升,同时一系列政策的叠加效应逐步显效,2024年南昌将有望迎来稳中有升的发展新格局。

2023年保利发展以绝对实力荣获江西省销售额冠军,全年销售额91.4亿元;九颂山河和东投地产分别以56.7亿元和53.2亿元位居第二、第三位。嘉福集团和万科地产位于居第四和第五位,销售额分别为46.1亿元和43.5亿元bat·365。然后依次由绿地控股、新旅集团、联发集团、中海地产、南崇集团占据第6-10位。销售金额分别为40.3亿元、30.9亿元、27.8亿元、26.1亿元、25.5亿元。

特别说明:南昌房地产企业销售数据统计是以2023年1月1日至2023年12月31日期间销售的商品房为统计口径,主要依据中指数据CREIS(点击试用)在南昌市的销售监测数据;图中企业联合开发项目按合同销售数据进行统计;本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年保利发展以绝对的实力荣获销售额冠军,全年销售额61.4亿元;万科以43.5亿元位居第二位。绿地控股和中海地产分别居第三和第四位,销售额分别为31.8亿元和25.8亿元。销售额TOP10企业中,国有资本企业占8席,其中南昌本土国企两席红谷滩城投和江铃销售额分别为19.8亿元和12.3亿元。

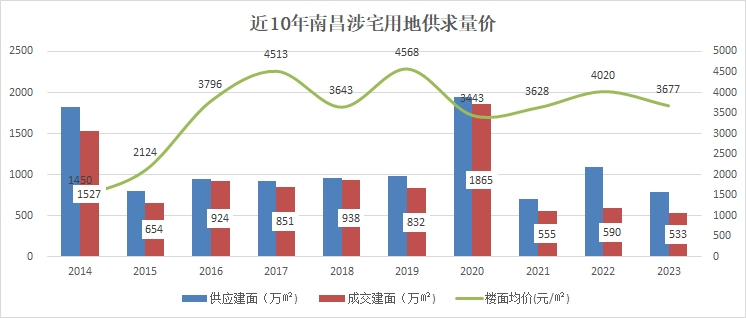

2023年南昌市全年涉宅用地供应91宗,同比减少25宗,建筑面积788万㎡,同比减少28%;成交建筑面积533万㎡,同比减少10%。

供地结构持续优化,热点区域供地比例占比增加,供地质量提升明显。全年住宅成交楼面地价降至3677元/㎡,同比下跌8.5%;住宅用地出让金合计196亿元,同比减少17%。整体土拍热度依然偏低,约18宗地块溢价,综合溢价率4.66%。拿地企业方面,国央企及地方平台公司占据绝对主力,民营企业拿地意愿仍旧较低。

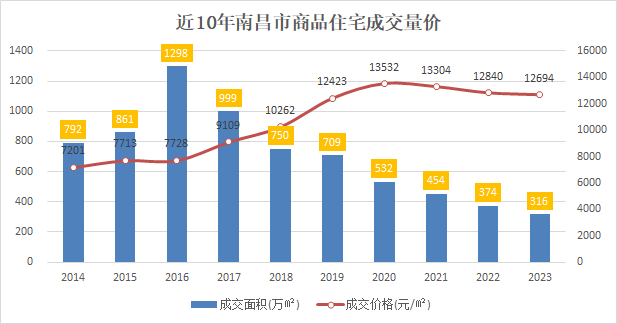

2023年南昌市新建商品住宅(不含保障房)成交面积为316万㎡,同比下降15.5% 。价格方面,2023年新建商品住宅销售均价12694元/㎡,同比微降1%,下行压力仍在。

分月来看,2023年南昌市住宅月度成交波动较大;一季度受疫情放开后,前期积压需求集中释放影响,市场短暂回暖,随后再次进入下行通道,整个三季度市场持续低迷,进入四季度后,政策持续宽松、刺激加码,市场表现企稳回升,但持续效果仍然依赖于整体经济复苏和居民预期调整。整体而言,当前市场信心仍处于培育期,购房者消费积极性不高,暂不足以拉动市场进入回升通道,南昌楼市仍然处于调整阶段。

全年新房需求规模略有下降,但二手房住房需求同比增长。整体而言,住房需求较为稳定,需求结构发生了变化bat·365平台。2023年12月,全国住房城乡建设工作会议召开,会议提及“下力气建设好房子,在住房领域创造一个新赛道”。目前,我国房地产行业的主要矛盾已经由“有没有”转变为“好不好”。

展望2024年,在加快去库存、产品迭代的同时,南昌市场将逐步实现开发模式转型、建造方式转型和产品结构转型。在存量时代,房企将更加注重产品升级和服务提升,更好满足当前市场的有效需求。在好产品供给增加、改善需求释放的共同推动下,如果宏观经济回稳、消费意愿提升,同时一系列政策的叠加效应逐步显效,2024年南昌或将有望迎来稳中有升的发展新格局。