bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

终究!中国房地产又回到了“双bat·365综合11”时期

发布日期:2024-09-29 18:26:23今天是统计局官方发布2023年房地产数据的一天,从房价到销售额都真正反应了当下市场的全面情况。

2023年,全国房地产开发投资110913亿元,比上年下降9.6%;其中,住宅投资83820亿元,下降9.3%。

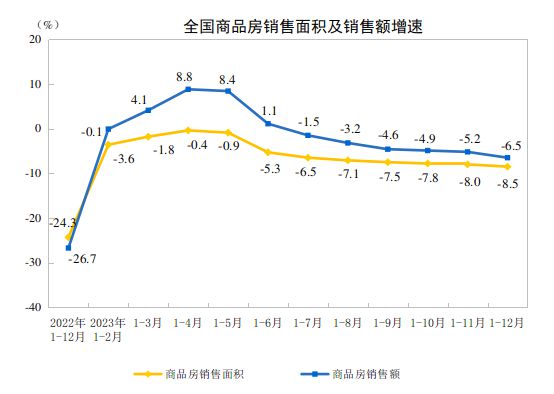

2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

2023年末,商品房待售面积67295万平方米,比上年增长19.0%。其中,住宅待售面积增长22.2%。

2023年,房地产开发企业到位资金127459亿元,比上年下降13.6%。其中,国内15595亿元,下降9.9%;利用外资47亿元,下降39.1%;自筹资金41989亿元,下降19.1%;定金及预收款43202亿元,下降11.9%;个人按揭21489亿元,下降9.1%。

在所有数据中最值得注意的是2023年,商品房销售面积111735万平方米,比上年下降8.5%,其中住宅销售面积下降8.2%。商品房销售额116622亿元,下降6.5%,其中住宅销售额下降6.0%。

2012年,商品房销售面积111304万平方米,也就是说,2023年的房地产销售面积是连续11年来的,销售额116622亿元,也是2018年来的连续6年低值!

2023年的房地产市场,总的看是前高、中低、后逐渐企稳。包括降低首付比例,降低房贷利率,鼓励商业银行和借贷者去商谈更优惠的利率,提供金融支持“保交楼”,向地方政府提供资金支持向低收入人群提供公租房,也鼓励金融机构支持房地产商进行债务重组、支持房地产市场并购等措施已逐渐起到了效果,目前已经能够看到一些积极发展的迹象。

“总体来讲,中国的房地产业正在寻求新的平衡” 房地产业一头连着经济发展,一头连着民生福祉。2023年,从降低首付比例及房贷利率、落实一线城市首套房“认房不认贷”bat·365全站,到优化限购限售,重磅政策刷新历史记录的密集出台,楼市真正迎来了“政策底”。

但市场底部还未出现,行业正处于转型期调整中,在“房住不炒”的基本原则下,随着政策进一步精准落地,向市场传递更进一步的信心,房地产及上下业终将恢复良性循环健康发展。

从年初一季度的疫情后普涨,到二季度出现逐渐企稳,下半年楼市进入了明显的调整周期,中央明确针对房地产定调“房地产市场供求关系发生重大变化”,从2022年三四线城市稳楼市政策为主,到2023年上半年二线月份来一线城市全面优化楼市政策力促房地产市场平稳运行,当下房地产市场的各种政策环境除了一线城市及少数二线城市,已经进入历史最宽松阶段。

首先:居民收入预期弱、房价下跌预期仍在等因素依然制约着房地产市场的企稳, 从全国看,大部分城市宽松政策已经出无可出。目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、乃至同质化产品竞争都存在压力。当前购房是收入稳定问题,叠加人口结构问题,在房地产库存积压的影响下,稳定依然需要更多时间。

其次:居民对房地产的未来价格预期仍未能明显改善,政策带动效果较为有限房地产行业出清仍在持续,特别是民企融资难度依然非常大,个别房企风险暴露,消费者购房信心不足,刚需首套房的置业群体观望情绪未见明显好转。

第三:前期房价上涨过快,特别是部分城市投资比例过高,也使得最近市场出现停滞后,出现了大量房源挂牌的现象,包括法拍房等数量也明显增加,进一步打击了购房者信心。

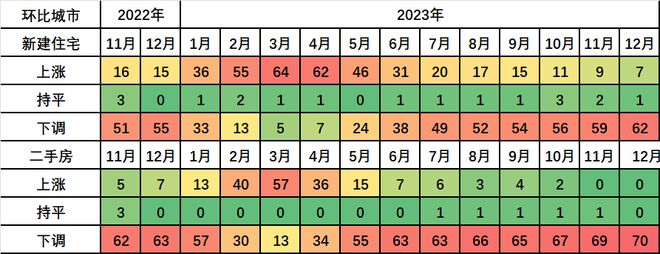

从环比看,12月份,一线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。其中,北京持平,上海上涨0.2%,广州和深圳分别下降1.0%和0.9%。二、三线城市新建商品住宅销售价格环比分别下降0.4%和0.5%,降幅比上月均扩大0.1个百分点。

从环比看,12月份,一线城市二手住宅销售价格环比下降1.1%,降幅比上月收窄0.3个百分点。其中,北京、上海、广州和深圳分别下降1.2%、0.6%、1.5%和1.1%。二线城市二手住宅销售价格环比下降0.8%,降幅比上月扩大0.1个百分点。三线城市二手住宅销售价格环比下降0.8%,降幅与上月相同。

2023年已经过去,房地产价格变动剧烈,从年初一季度的疫情后普涨,到二季度出现逐渐企稳,下半年楼市进入了明显的调整周期,中央明确针对房地产定调“房地产市场供求关系发生重大变化”,从2022年三四线城市稳楼市政策为主,到2023年上半年二线月份来一线城市全面优化楼市政策力促房地产市场平稳运行,当下房地产市场的各种政策环境除了一线城市及少数二线城市,已经进入历史最宽松阶段。

2023年,全国房地产市场处于整体的调整下行阶段,房企特别是民企资金面压力依然巨大,鼓励融资政策虽然频繁发布,但作用还未出现。在供求发生重大变化的新形势下,市场格局与企业格局继续在深度调整。

居民收入预期弱、房价下跌预期仍在等因素依然制约着房地产市场的企稳, 从全国看,大部分城市宽松政策已经出无可出。目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、乃至同质化产品竞争都存在压力。当前购房是收入稳定问题,叠加人口结构问题,在房地产库存积压的影响下,稳定依然需要更多时间。

从房价数据看,12月延续了最近几个月的房价调整,整体看,全国70大城市基本全线下调,特别是二手房创纪录出现了连续2个月下调。

整体看70大城市,12月房价分别出现了新建住宅62城市下调,二手房70城市下调,累计计算连续2个月房价全线普跌,创造了最近多年的记录。

整体市场看,一线月出台了稳楼市政策,整体市场表现有所企稳,跌幅收窄。12月份bat·365综合,一线城市二手住宅销售价格环比下降1.1%,降幅比上月收窄0.3个百分点。

当下楼市依然处于探底过程中。2023年12月全月,房地产调控政策继续高位,单月各种政策高达78次。累计看,2023年全年房地产政策高达1008次,在2022年历史首次政策突破1000次后,连续2年政策爆发发布。

整体看,12月房地产政策宽松继续全面升级,特别是北京和上海两个特大城市,全面松绑首付标准,调整非普住宅标准。拉动了年末市场宽松的节奏。

房地产市场在历经十几年快速发展后,与经济增速的换挡期、结构调整的阵痛期、前期刺激政策的消化期“三期叠加”相对应,特别是经济转型期,购房者信心不足,很多房企暴雷影响了购房者的安全感,所以使得很多宽松政策对于市场的作用低于预期

增信心、防风险、促转型依然是未来政策的方向。中央局会议对房地产政策的积极定调,随后住建部、发改委等多部委均释放信号,北京、深圳、上海等一线城市也相继出台政策,特别是12月14号开始北京上海针对之前的首付比例都有调整,而且上海限购政策也有变化。

有望在年底拉动市场逐渐企稳。市场在2024年一季度出现小阳春的可能性很大,但整体看,其他城市很可能继续维持调整,市场还在逐渐见底过程中。

整体看,2024年楼市的需求、购房者的收入和信心都还需要一定时间恢复,还在见底过程中,房地产市场可能在2024年上半年逐渐企稳。