bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2023年中国房地产总结与bat·365下载瞻望 产物篇

发布日期:2024-10-02 07:05:342023年,房地产市场未见明显好转,政策的着力点转向居住端,改善需求得以持续释放。行业继续承压前行,围绕居民对更高居住品质的长期需求,房企更用心的做产品,持续打造穿越周期的产品竞争力。

未来,产品进化思路将由过去的标准化复制转变为因城而异、因人而异的定制化。随着消费者需求的升级,“体验”将成为房地产企业在打造产品过程中亟待关注的重点,住宅产品将沿着横向和纵向两个方向进一步提升套系化场景的完整性,实现产品力的持续进化。

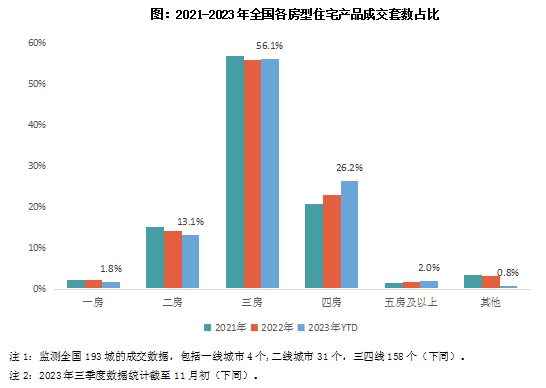

2023年,三房产品的成交主力地位得以巩固,成交套数占比56.1%,较去年低点微增0.3个百分点,仍略低于2021年水平;四房产品保持快速增长趋势,成交套数占比较2022年继续提升3.2个百分点至26.2%。此外,五房及以上房型的产品成交占比也有0.3个百分点的增长,而一房、二房及其他户型占比持续走低。

多居室产品的走强主要是因为如下原因,一方面,中央和地方相继出台各种楼市宽松政策,引导更多有购房意愿的客群进入市场,尤其是针对改善客群的定向政策发力,进一步释放了其购买力;另一方面,刚需客户被租赁市场和保障房市场分流,,产品成交的户型结构也显露出更为明显的改善特征。

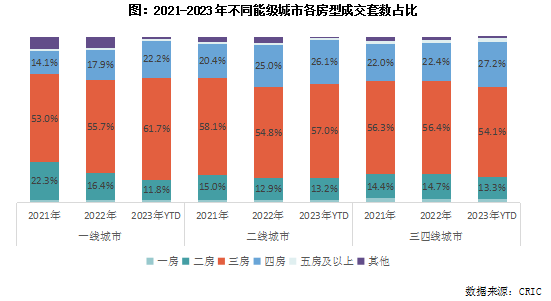

分城市能级看,三房产品加速占领一线城市市场,成交套数占比较去年大幅提升6个百分点至61.7%;四房产品成交占比22.2%,较去年也有4.3个百分点的增长。二房产品成交比重延续此前的缩水趋势bat·365全站,其他户型产品成交占比也下降5.45个百分点,改善需求由复式、双拼、叠加、联排等转向平层中大户型。

二线城市改善产品驱动力最为突出,三房、四房产品市场份额均有明显增加,合计比重83%,高于其他能级城市,一房和其他房型的产品受到挤压。

三四线城市由三房市场向四房市场迁移的特征尤为显著,其三房产品依然为市场主力,成交占比54.1%,但较去年下降2.2个百分点;而四房产品成交比重则大幅提升4.7个百分点至27.2%,这一比重明显高于一二线城市;此外,五房及以上户型的成交比重也有0.8个百分点的增幅。

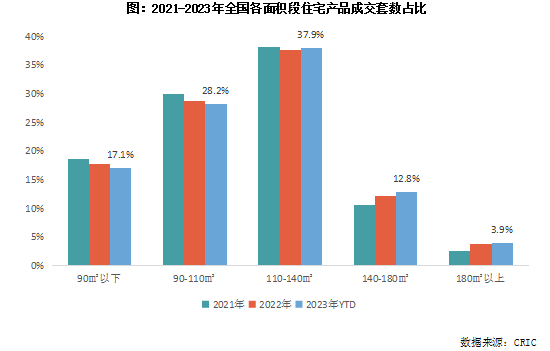

从成交套数的面积段特征看,商品住宅成交面积段明显趋大。110㎡以上面积段产品成交套数占比均有不同幅度的提升,其中110-140㎡面积段产品成交占比较去年提升0.3个百分点至37.9%,是市场成交的主力;140-180㎡面积段产品占比增长最快。小面积产品占比缩小,90㎡以下面积段产品成交比重降至17.1%。

究其原因,主要是刚需客群的缺位。一方面,此前市场对刚需群体的购房需求尤为关注,在供应结构方面也有所侧重,大量小户型产品的供应,提前透支了市场刚性需求。另一方面,近年来,年轻人结婚和生育意愿都有所下降,生活观念的改变自然也影响了住房观念,部分购房需求被延迟。而对于改善置业者来说,改善的目的是提升居住舒适性,大面积产品在空间尺度方面更符合其生活品质进阶的需求,因而成为众多置业者的目标。此外,刚需群体也转向其他途径来满足居住需求。二手房市场限售放松或取消、改善群体“卖一买一”的联动路径,使得一部分刚需群体转向存量房,随着保障性租赁市场的持续完善,由买房转向租房居住也成为更多刚需的选择。

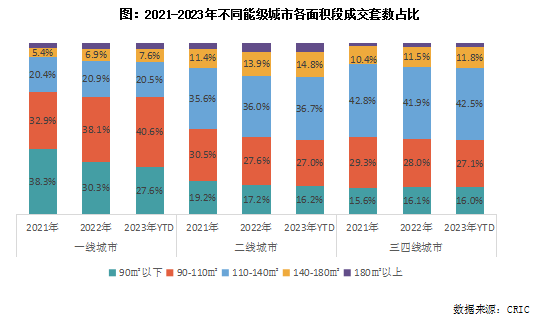

分城市能级看,一线城市由刚需面积段向刚改面积段的跃迁,90㎡以下面积段产品成交套数占比下降2.7个百分点至27.6%,相应的,90-110㎡面积段产品成交占比提升2.4个百分点至40.6%。此外,140-180㎡面积段产品的成交比重也逐年增加。

二线城市中高端改善需求全面释放,110-140㎡和140-180㎡面积段产品占据过半市场份额,成交比重为36.7%和14.8%,较去年分别提升0.7和0.9个百分点;而110㎡以下产品成交占比逐年下降。

三四线城市最早进入大面积时代,但高端需求有限。近三年,110-140㎡面积段产品成交占比一直稳定在四成以上,高于一二线城市,且今年成交比重较去年低位有所反弹;然而,180㎡以上面积段产品的成交比重从去年至今一直稳定在2.5%左右水平,明显低于一二线)高端豪宅市场韧性凸显(略)

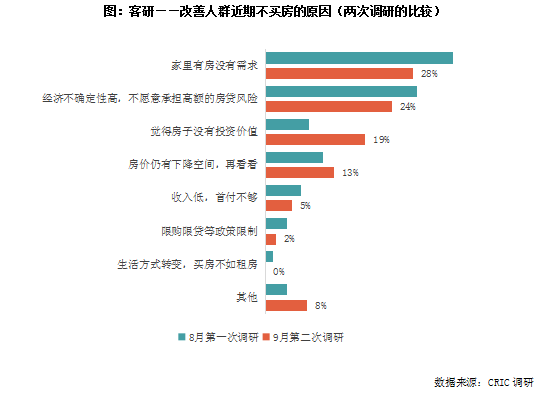

中长期看,改善购房者风险偏好下降,对房子投资价值的疑虑升温。据调研,“家里有房”和“经济不确定性高,不愿意承担高额的房贷风险”一直都是参与调研的人群不打算近期买房的两大主要原因。从自身状况看,市场供过于求使得买房者更有底气,改善人群虽然对现有居住条件不满意,但并不着急出手,符合自身需求才是重点。从社会环境看,经济不景气使得购房者不再盲目跟风,而是更加注重财务安全和未来经济负担。综上,经济承压使得购房者置业风险偏好出现明显的下降。

而在楼市政策大幅放松后,对于房子能否保值增值的担忧开始显现,“觉得房子没有投资价值”成为购房者不打算买房的第三大原因,占比由8月的8%大幅上升11个百分点至19%。加杠杆换房曾是改善人群实现房产价值增加的主要途径,但如今房价不再普涨,买房未来可能面临亏损的情况,改善人群的置换决策也更加谨慎了。

整体看,政策的回暖和用户需求的升级是住宅产品力提升的底层驱动力,而产品力的突破也将真正激发改善需求活力,提升住宅市场的成交活跃度。

立面的品质与颜值对住宅本身的美观度、价值保值、室内舒适度、声音隔离及维护成本都有重要的影响。立面的设计形式、风格、材质、颜色以及后期维护在较大程度上都彰显着楼盘本身的档次。高颜值、个性化的立面通常都会给购房者留下更深刻、更好的印象。

成都西派善成项目的立面设计汲取新加坡立体城市建筑理念,打造口袋花园,形成垂直空间的“绿化丝带”,并采取自动滴灌技术滋养,实现建筑与生态共融生息。在背立面的处理上,西派善成关注到后勤区域与管道隐藏等细节,在后勤阳台处打造金属格栅和垂直绿化,在增加背立面精致度的同时,对阳台设备、后期晾晒、竖向管道进行有效遮挡,保持整体立面的干净简洁。

杭州绿城咏溪云庐整体立面以横向「三重檐」、纤细的柱式、竖向线条中的传统纹样来彰显建筑本身的东方韵味。与此同时,为让建筑北立面拥有和南立面一样高的颜值,能够继续保持建筑本身的轻盈感和东方韵味,咏溪云庐项目取消了南北立面设备,有效提升整体精致度。咏溪云庐也成为杭州率先取消南北立面设备平台的叠墅项目bat·365下载。

运营方面,华润通过与知名机构及专家联名合作,积极打造日常化的自然科普课程和活动,促进更多孩子和家长的长期深度参与。目前青岛地区利用在地资源,已举办多次科普课程;华东大区已与上海辰山植物园完成战略合作签约,落位国内首家辰山“社区植导站”。

在克而瑞2023年十大入围项目中,景观和车库实景展示的项目占比高达八成,这表明交付体验前置已成为2023年住宅产品力的一个重要特征。在销售阶段,地下车库、核心景观、社区配套等都已经开始运营,为客户提供更直观、更真实的全景式感知。

一方面,这种“所见即所得”的示范区能够让客户更直观地感受到未来的生活环境,从而增强购买信心。另一方面,从蓝图规划到实景落地,示范区不仅是产品力的呈现,也是经营战略与体系建设的共同发力。房企需要推动全专业立体协同,从客研深访、营销策划,再到工程优化、成本管控、运营保障提升整体设计品质,确保产品落地效果。

以绿城中国首个超万方全维实景示范区——嘉兴晓风印月府为例,绿城在示范区管理体系的基础上,打破了示范区的简单移植与复制,在产品上做到示范区程式化封装,即从模块到模式,将已有创新模块,组合成一套完整的示范区模式。这种结合项目地域特色进行精心定制与创作的方式,让示范区的呈现兼顾效率与表现力。最终,项目中的门庭、庭园、生活美学馆、架空层、汀香茶室、地下光厅等9大场景全部实景呈现,让每一个抵达现场的人提前感知悠然天地的庭园生活。

上海海上瑧悦是保利瑧悦产品首度问世,从建造工艺、生活方式、到思维观念,以“现代东方”的新中式园林与人文社区理念,给市场注入全新产品力。示范区以江南园林为底色,「张园」为文化蓝本,将前庭后院的庭园空间格局,引水入园的水系造法逐一还原,通过“一园三堂”“五进九雅”来演绎东方美学,为到访者呈现一座可乘物游心的实景园境。

在市场竞争白热化的背景下,各类住宅产品的品质普遍得到提升。然而,随着时间的推移,产品同质化现象也日益凸显。过去几年,房企纷纷致力于构建标准化体系,以便在多个城市和地区快速推广其产品系列。这种标准化战略导致了市场上相似产品的增多,使得购房者容易产生审美疲劳,并对购房心态产生了一定的影响。