bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2023年厦门楼市:成交bat·365综合企稳上升均价再立异高!

发布日期:2024-10-14 13:03:09,同比上涨11.6%,现供不应求态势,库存小幅缩减,楼市在年初经历了一波脉冲式回暖,随后转入持续平淡态势。受岛内热点项目冲量助力,成交均价结构性上升至

从各物业成交结构来看,2023年普通住宅仍主导商品房市场成交,市场占比小幅扩容至54.4%,环比上涨12.6%;别墅延续去年供销齐跌趋势,成交量创近15年新低;今年办公市场表现较好,SOHO供应放量,成交同比实现翻番,写字楼成交同比上涨超6成。

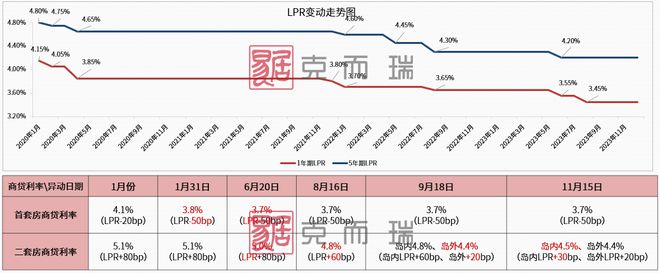

本年度厦门楼市政策频出,主要通过利率、首付比例、限购、公积金等方面降低购房门槛及购房成本,同时,放宽土地限制条件,放松岛外限售、取消多种限价,支持刚性需求,鼓励改善客群,政策松绑力度持续加大,层层助力楼市企稳。

2023年厦门多次下调房贷利率,通过持续降低购房成本,以图进一步激活合理住房消费需求,活跃交易行情。从首套房利率先行下调到整体LPR、再到二套利率下调、乃至岛内外分区精细化调整,政策层层宽松化。

2023年厦门商住用地供应17宗,其中bat·365全站,成功出让14宗,共揽金364.45亿元,成交量和金额均同比腰斩。但岛内宅地供应比重上涨,带动成交均价和溢价率同步回升。

2023年厦门全市商住用地成交总建125.51万㎡,成交规模显著缩量;楼面价结构性上升至30301元/㎡,因岛内宅地供应占比增多,带动成交均价和溢价率同步回升。

2023年,厦门市共供应17宗住宅用地,其中,14幅成功出让bat·365综合、共揽金364.45亿元,同比下跌40.4%,同安地块均出让未果。本年度在厦新增土储的房企均为国央企,共10家房企成功拓储。其中,本地国企国贸、建发、联发位居前三,新增土储相对领先。

上半年经历了一波脉冲式回暖以及岛内集中供应,成交量升至120万㎡,但下半年市场低迷态势持续,岛内外成交降速明显,年末虽有岛内湖滨里等项目冲量实现翘尾,但仍难挽颓势,供求比由去年1.01降至0.94,供给约束愈发明显。

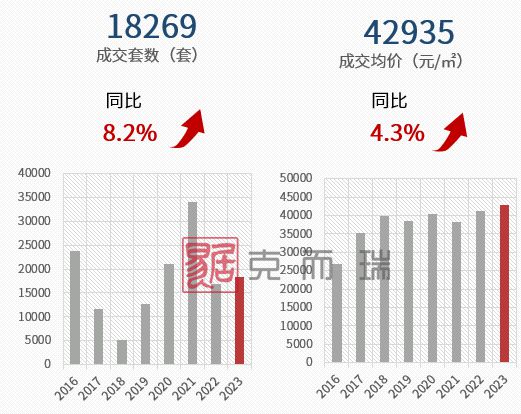

2023年,厦门商品住宅总供应187.96万㎡,同比上涨3.8%;共成交200.23万㎡,同比上涨11.6%,成交均价42935元/㎡,同比上涨4.3%,再创新高。上半年出现短暂回温现象,但下半年市场低迷态势持续,岛内外成交降速明显,年末虽有岛内湖滨里等项目冲量实现翘尾,但仍难挽颓势,供求比由去年1.01降至0.94,供给约束愈发明显。

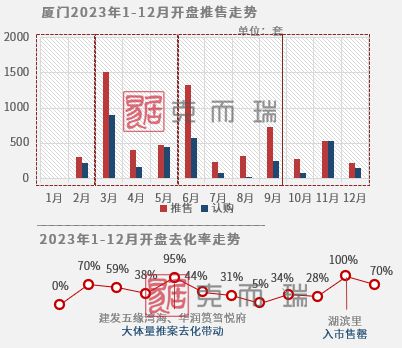

市场推案主要集中在上半年,其中3月、6月集中开盘较为突出。去化走势主要依托改善需求驱动,岛内供应稀缺板块的推盘节奏直接决定市场去化率月度波动情况,今年高端供给约束逐步显现。

截止12月,厦门证载存量为290.93万㎡,较22年末缩减8.43万㎡,去化周期在年度成交回暖的带动下缩减至17.4个月,整体库存风险可控。当前市场供需两淡,仍处于去库存阶段。

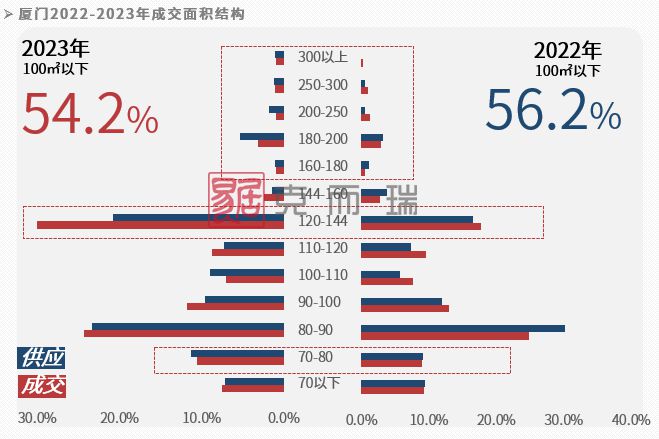

整体来看,100㎡以下户型仍是市场主力,其中除70-80㎡以下产品占比有所上涨外,其余皆有收缩;今年改善型需求进阶,120-144㎡户型成交占比涨幅显著,增幅达12%,700万以上产品占比达24%。

2023年厦门二手房市场表现不及去年,成交套数同比下跌5.5%,但仍高于新房成交。2023年政策环境已接近2014年最宽松阶段,认房不认贷、首付比例下降,房贷利率下调等利好落地,促进购房需求释放,由于新房的交付风险,更多的购房者将目光转向二手房,以价换量下,二手房市场表现好于新房。