bat·365(中文)官方网站-登录入口

bat·365(中文)官方网站-登录入口

2024年1bat·365app-8月中国房地产企业贩卖功绩排行榜

发布日期:2024-10-06 11:47:201、业绩:TOP100房企销售总额为26832.4亿元,同比下降38.5%, 累计同比降幅连续六个月收窄

3、展望:“金九银十”传统旺季来临,短期内新房市场活跃度或小幅回升,但整体仍承压,房企重点关注产品质量

业绩:TOP100房企销售总额为26832.4亿元,同比下降38.5%, 累计同比降幅连续六个月收窄

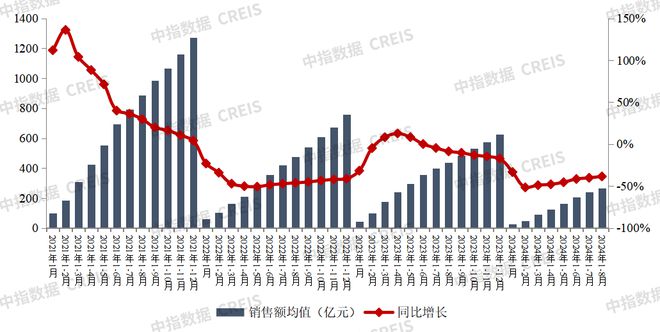

2024年1-8月,TOP100房企销售总额为26832.4亿元,同比下降38.5%,降幅较上月继续收窄1.6个百分点。8月单月,TOP100房企销售额同比下降22.1%,环比降低2.43%。其中,典型企业如电建地产、远洋集团、中国金茂等8月当月销售增长强劲。1-8月销售总额超千亿房企6家,较去年同期减少6家bat·365综合,百亿房企61家,较去年同期减少29家。TOP100房企权益销售额为18765.0亿元,权益销售面积为10291.3万平方米。

2024年1-8月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为1302.2亿元,较上年下降30.8%;TOP11-30房企销售额均值为339.5亿元,较上年下降42.6%;TOP31-50房企销售均值为155.2亿元,较上年下降47.0%;TOP51-100房企销售额均值为78.3亿元,同比下降45.2%。

2024年1-8月,百亿以上阵营企业数量有所减少。具体来看,千亿以上阵营6家,较去年同期减少6家,销售额均值1694.2亿元。第二阵营(500-1000亿)企业7家,较去年同期持平,销售额均值649.2亿元。第三阵营(300-500亿)企业5家,较去年同期减少14家,销售额均值411.0亿元。第四阵营(100-300亿)企业为43家,较去年同期减少9家,销售额均值170.6亿元。

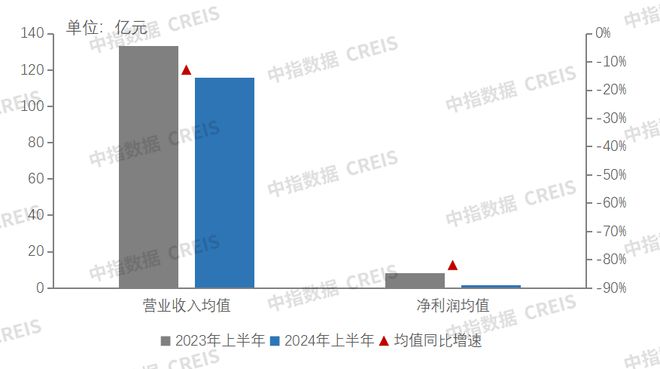

截至2024年8月30日,已有百余家A+H股房企发布2024年半年报或中期业绩公告。根据中指研究院监测数据显示,105家A+H股房企营业收入均值115.91亿元,同比下降13.00%,净利润均值为1.45亿元,同比下降82.05%。上市房企盈利性持续走弱,净利润下滑显著,72家企业营收同比下降,87家企业净利润同比下降,50家房企出现亏损bat·365app,其中24家为疫情后首次亏损。房地产行业的盈利空间仍在持续走弱,受市场需求疲软、房价进一步下行、市场竞争加剧等影响房企销售去化受阻,“以价换量”成为去库存常用手段,进而导致营收规模增长动力不足、利润水平承压。同时,房企持续对投资性物业以及存货等计提减值,也对行业利润水平进行一定侵蚀。

展望:“金九银十”传统旺季来临,短期内新房市场活跃度或小幅回升,但整体仍承压,房企重点关注产品质量

政策方面,8月国务院新闻办公室举行“推动高质量发展”系列主题新闻发布会,住建部强调“民生性强是住房城乡建设工作最突出的一个特点”,同时表示下一步“以让人民群众住上绿色、低碳、智能、安全的好房子为基点,统筹推进住房城乡建设领域各项改革,加快构建房地产发展新模式,深入实施城市更新行动,进一步推动建筑业转型升级,系统开展好房子、好小区、好社区、好城区‘四好’建设,打造宜居、韧性、智慧城市”。此外,还提及“研究建立房屋体检、房屋养老金、房屋保险制度,构建全生命周期房屋安全管理长效机制”。

地方层面,各地政策优化持续推进。成都、长沙明确按区认定首套住房,同时成都明确在拟购住房区(市)县范围内有住房且正在挂牌出售的,住房套数相应核减。广州、昆明、唐山等优化公积金政策,包括支持公积金支付首付、降低公积金最低首付比例、提高公积金最高额度等方面。上海优化新出让商品住房用地中小套型住房建筑面积标准和供应比例,中小套型住房建筑面积标准分别提升至100平米(多层)、110平米(小高层)、120平米(高层);同时,上海调整土拍规则,自第五批次起,对市场热度较高地块施行“双高双竞”举措,即两轮竞价、两轮竞高品质建设标准。此外,8月深圳、长沙等地发布收购商品房用作保障性住房的征集通告。

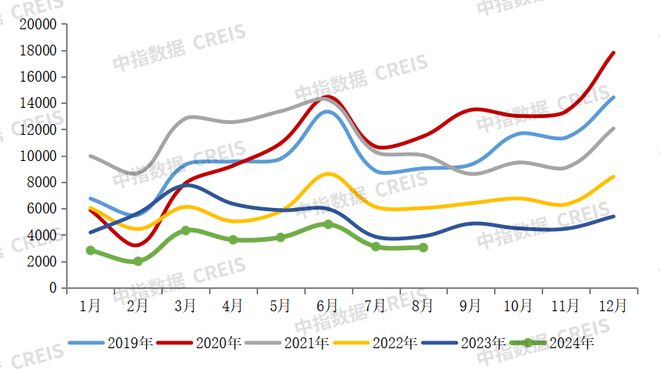

从市场表现来看,8月,受楼市支持政策效应减弱叠加高温天气影响,重点城市新房销售面积延续回落态势,同比降幅约20%,降幅有所扩大,市场仍面临较大调整压力。二手房则延续“以价换量”态势,核心城市二手房成交量环比回落,低基数下同比仍增长,但增幅有所收窄。

从房企来看,市场调整和低毛利项目销售资源进入交付结转导致盈利承压仍将持续,房企应积极提升产品质量以获得更强的市场适应力。如通过户型方案的精细化设计提升产品居住价值,通过产品和街区、城市融合提升文化价值,实现产品和形象溢价,以较好的去化率和产品溢价能力,助力企业销售业绩和利润改善。

整体来看,目前我国房地产市场仍处深度调整阶段,未来楼市仍需政策持续呵护。随着“金九银十”传统旺季来临,短期内核心城市新房市场活跃度或小幅回升,但前期土地大幅缩量或制约房企供货能力,进而拖累销售恢复,同时居民收入预期等长期因素目前尚未有明显改善,新房市场整体仍承压。“以价换量”下,预计核心城市二手房市场有望保持一定活跃度。房企应重点关注产品质量,以增量项目较高的毛利率、较好的去化率和产品溢价能力,助力企业销售业绩和利润的改善。

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;